知乎“装”不下去了……

更新时间:2021-03-12 12:03

|

阅读: 789次

甚而言之,知乎下沉不仅跟自我标榜差别极大,而且程度也越来越接近拼多多。

当利润或变现成为支配性目标后,此前所谓的上层路线自然崩塌,包括并不允许做的内容广告也堂而皇之出现了。

在短视频领域不如抖音快手,在电商领域不及淘宝京东,在娱乐评论内容上比不过豆瓣,更不要说,至今还处于净亏损状态了。

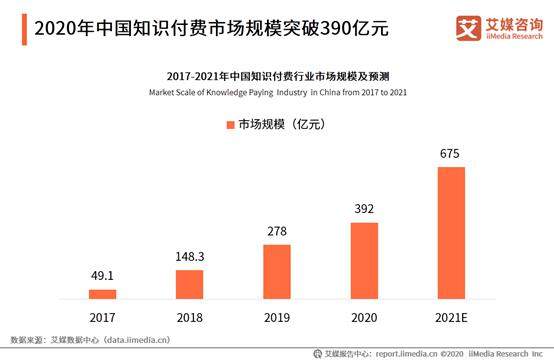

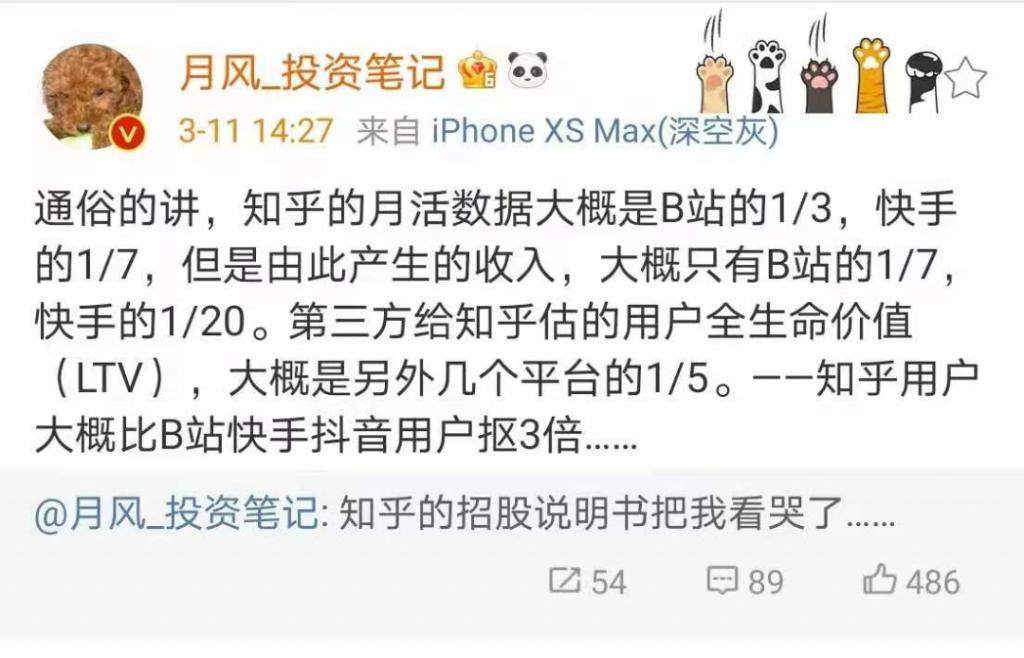

近期,知乎计划于纽交所上市,并且已经向美国证券交易委员会(SEC)正式递交了招股书。按照艾媒咨询关于 2020 年知识付费行业发展报告可知,知识付费市场规模正在逐年提升,2020 年突破 390 亿元,2021 年则预计将达到 675 亿。而根据招股书援引 CIC 数据称,知乎是当前国内最大的问答型内容社区,那么即将可能发生的知乎上市会是新的资本盛宴吗?

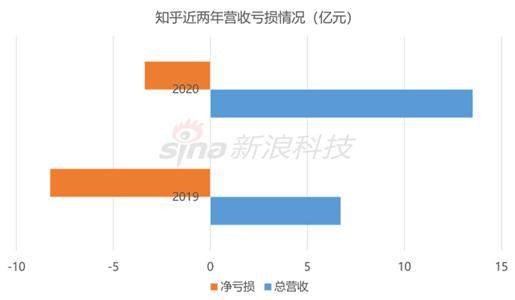

抛开资本大环境来说,这次知乎上市也未必会达到理想目标,毕竟知乎迄今为止仍未盈利。招股书显示,2020 年知乎调整后净亏损为 3.37 亿。究其原因,拉新和运营开支占大头,这说明宣称 " 不做下沉 " 的知乎也已经迈入流量模式行列。此外,诸如短视频等多元化模式转型困难复加上商业变现模式还未完全打通,使得知乎上市整体来看似乎显得有些 " 仓促 " 了。

No.1 两难处境

对知乎来讲,高质量的社区氛围和内容生产一直是两大优势。在这种情况下,将追逐流量作为战略目标显然不会是知乎的选择,其创始人周源也曾明确表示:" 并不认同下沉这个概念,更不会有意识地去做下沉。" 然而,从数据来看,至少拉新是造成 2020 年第四季度亏损的主要原因之一,由此知乎似乎已经背离了自己宣扬的价值,由竞逐内容转向了竞逐流量。

换言之,标榜归标榜,实际上,知乎做下沉早已历时已久。要知道,在 2010 年上线之初,知乎实行的是邀请制,面向的是李开复等知名企业家和一些领域的资深专家,但在用户数量增长为 40 万后达到天花板的时候,就开始转变。某种意义上讲,这是知乎第一次 " 下沉 "。

此后,2018 年知乎 E 轮融资后,随着门槛的降低后大量的新用户涌进,知乎高质量的社区氛围大打折扣。不仅社区的知识浓度遭到稀释,而且原先的专业内容创作者的核心地位也被逐渐取代。在这种形势下,知乎高质量的社区氛围和内容生产两大优势也渐趋瓦解。

具体来讲,一批以蹭热点、抖机灵乃至晒美女身材等为主要玩法的娱乐大 V 开始崛起。这次下沉,知乎社区的知识性蜕变为依托于身份和社会地位渲染的内容手段,这意味着内容本身的质量退居次要位置,身份与地位的光环开始占据主导地位。一句话,知乎就是要流量。

甚而言之,知乎下沉不仅跟自我标榜差别极大,而且程度也越来越接近拼多多。2019 年年末,知乎还推出 " 红包派对 " 活动,这标志其明确转向以花钱换流量为主要特征的商业模式。 问题在于,原初高质量内容模式没有走通,现在烧钱十年又迈入更加惨烈的存量竞争阶段后,流量模式真能够走得通吗?事实上,纠结着是否撕下流量装扮的知乎正面临着更加艰难的转型之路。

No.2 转型艰难

知乎上市是迫不及待和迫于形势双重趋势作用的结果。如前所述,拉新被包括在造成亏损的主要原因里,再加上招股书中显示,知乎要进一步推进营销和用户增长,那么要维持烧钱的速度,其就不得不尽快攫取利润,周源在一份内部信中表示:" 快则生,慢则死。" 有必要指出的是,投放流量广告和上市融资堪称最有利的选择,而知乎自己的选择也证明了这点。

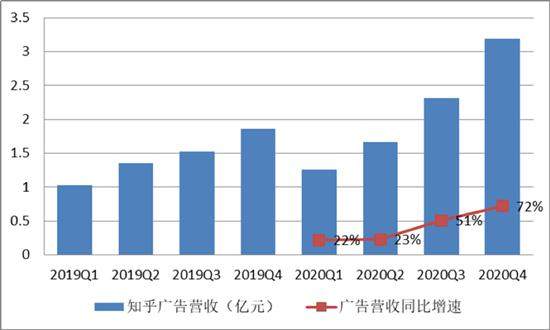

当利润或变现成为支配性目标后,此前所谓的上层路线自然崩塌,包括并不允许做的内容广告也堂而皇之出现了。从数据来看,仅线上广告收入,知乎 2020 年就获利 8.43 亿,在总营收占比超过一半,为 62.4%。更重要的是,知乎要想维持目前的广告收入甚至实现增长,那么就需要更多的广告位或者更高的客单价。在一定时期,前者很难实现,但后者却可以达到。

直白地讲,知乎为高客单价要更多流量作支撑,就回到了花钱买流量的老路上,其原初高质量内容生产进一步受到挤压乃至排斥。目前,广告泛滥,推荐页乃至评论区里,间隔很短就会出现广告。 不仅如此,知乎还成立了专门的商业广告事业部,形成包括开屏、信息流、评论区、底部推荐等多种广告形式,以及以品牌提问、穿插等方式展现构成的广告体系。

除主要的广告创收渠道外,知乎还开辟了短视频、电商、直播等多个风口的赛道。先说短视频尝试问题。2018 年时,知乎就上线了视频创作工具,但其用户已经习惯性把知乎当成以文本内容分享为主的平台,因此很少选择以此为原创视频内容的首发平台。其中, 知乎短视频产品即影经过短暂尝试之后,最终更是直接宣布被关停。

相较于短视频,知乎尝试电商和直播也是收效了了。2019 年 2 月,知乎就开始内测男性种草社区 "CHAO";此外,其还与京东合作,为京东商品导流,提高自己的流量转化率;随后,知乎直播功能正式上线。但是,究其实质,知乎所谓电商业务,根本是卖流量行为,其在线教育和电商服务 2020 年合计收入仅为 5263 万。就此,知乎离转型成功无疑还差得远呢。

No.3 桎梏重重

对知乎来讲,高质量的社区氛围和内容生产优势基本瓦解,属于吃老本的状态。因此,作为问答型内容平台,其商业价值在未来能够获得多大程度接受和展现明显存疑。毕竟,维基百科还在靠捐赠维持,盛传几次要上市的得到和吴晓波也 " 只闻其声未见其人 "。在这种情况下,主要业务即问答还被绑定在回合制互动上,类似 " 值乎 " 等知识付费产品仍然处于探索期,知乎不管是要发展还是要上市都桎梏重重。

首先,前述已经指出知乎的商业逻辑发生了改变。按照理想情况,先用优质内容获取流量,然后流量为商业化提供支撑,使得内容创作者从中持续收益,最终继续进行优质内容生产,从而实现良性的商业闭环。但是,实际情况是内容根基已经被流量冲垮,良性闭环被直接打破,知乎被迫在花钱竞逐流量、卖广告等开辟财源、维持原本高质量内容平台形象中腾挪。

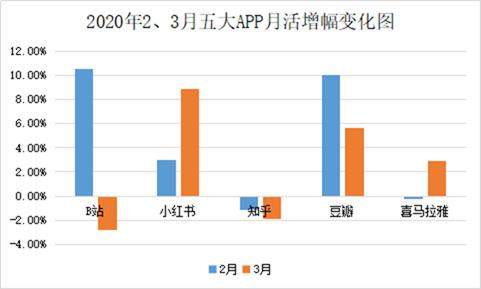

问题在于,流量模式渐成知乎主导商业模式,其后果越来越明显。具体来讲,一方面知乎用户增长趋缓,另一方面头部用户特别是重要内容生产者存在流失现象,致使可持续性成为严重隐患。从数据来看,2018 年末开始,知乎用户规模就再未出现大规模增长,其移动端甚至不升反降。另据易观数据可知,知乎 2021 年 2 月活跃人数仅有 1959 万人,同比下降了 1.15%。相较之下,B 站活跃人数过亿,同比增加超过 10%,发展情况明显好于知乎。

与此同时,知乎重要内容生产者流失情况也在加剧,其中仅崛起的头条系悟空问答就曾挖走知乎百位多大 V。对这些内容生产者而言,其平台帮助实现知识变现的能力无疑是至为重要的指标。在这方面,诸多大 V 被挖走反过来证明知乎已经不利于优质内容创作者生存了。就此而言,一旦知乎消耗尽老本,又无法及时实现转型成功,那么失败就可能变成现实了。

此外,知乎过多投放广告削弱用户体验,会使情况更加恶化。不仅如此,其转向竞逐流量后,一些内容的负面效应也显露出来。根据网上资料可知,章泽天曾向北京互联网法院就知乎网络侵权责任纠纷提起过诉讼。这并不是孤例,有媒体梳理发现,由用户发起对知乎诉讼就达到十多起。特别地,澎湃新闻就知乎上存在多条 " 送养小孩 " 的信息还做过曝光。

就知乎自身而言,其也已认识流量模式的弊病,因此也在试图平衡自己与内容生产者之间变现需求冲突。2019 年,知乎启动 MCN 机构即对内容生产者进行整合的招募计划,同时积极展开同品牌方的商业合作并向内容创作者开放 " 品牌任务 " 功能,使之可以回答品牌提问来实现知识和影响力变现。不过,知乎为扩大利益将商业化途径牢牢握在自己手里,还是未能妥善安置好前者不断增加的变现需求。

总的来看,知乎尽管沉淀多年,但已经是在吃老本。在短视频领域不如抖音快手,在电商领域不及淘宝京东,在娱乐评论内容上比不过豆瓣,更不要说,至今还处于净亏损状态了。在这种情况下,上市就演变成解决一切问题的终极之道。如果成功上市且效果喜人,那么获得巨额资本的知乎还能够在转型纠结中继续烧钱,直至探索出成熟的商业变现模式。否则,知乎手上内容社区这张牌就会越打越没意思,最终沦为彻底的概念或故事。

文章收录于#首次公开募股(IPO)#

文章来源微信公众号功夫财经,版权归原作者所有,如有侵权请联系本人删除。

免责申明:本文内容(包括但不限于文字,图片等内容)来自社区用户发布,本文观点不代表本站立场和观点;如有虚假信息或不慎侵犯了您的权益,请联系告知,核实情况后我们将尽快更正或删除处理!

擅长该领域的回答者

去提问

已解决 204161697个问题相关文章

擅长该领域的回答者

去提问

已解决 204161697个问题相关问答