黄金期货开户的样本选取

更新时间:2018-05-14 18:14

|

阅读: 641次

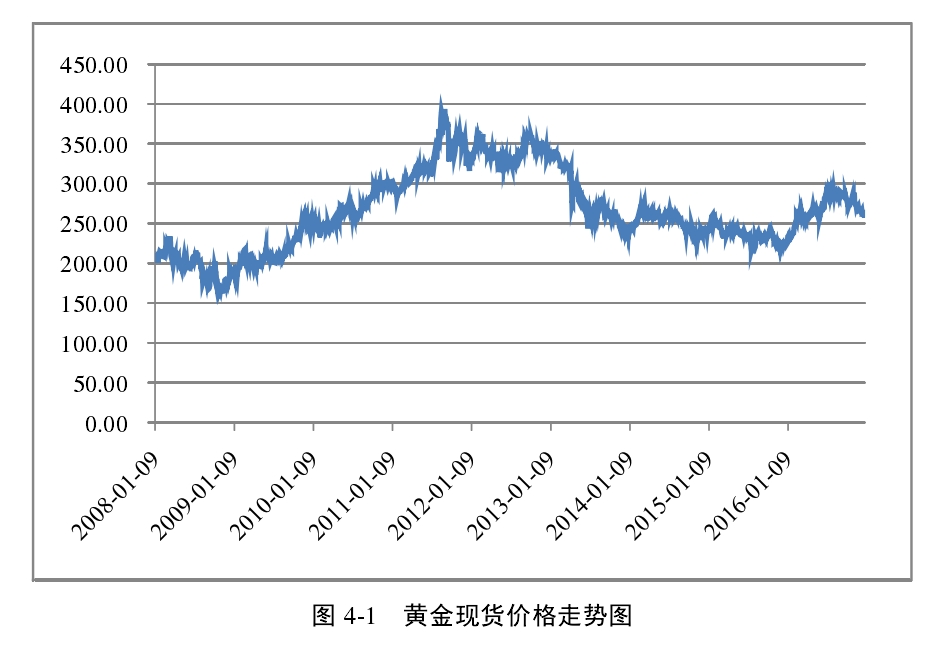

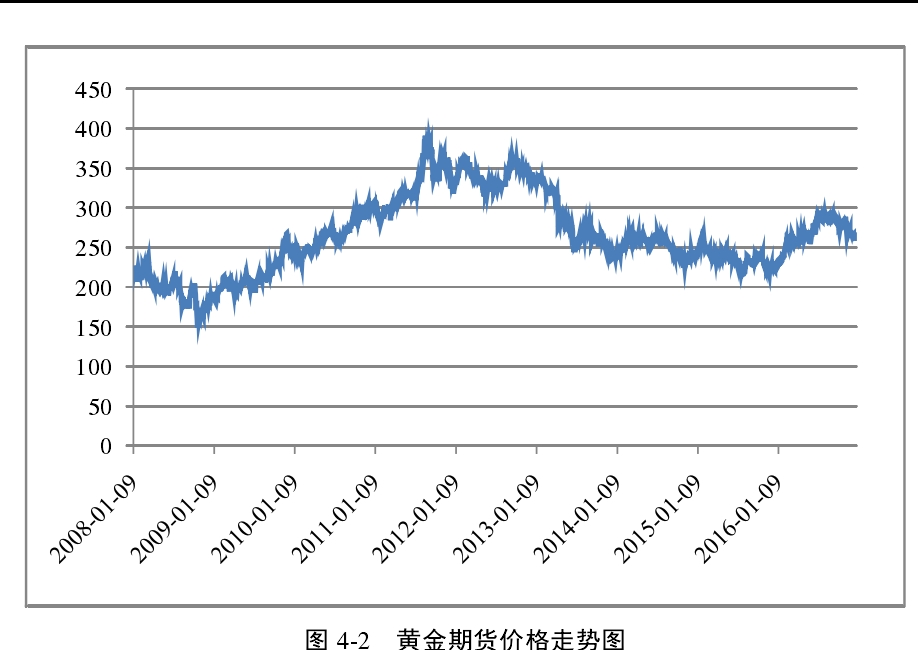

本文选择上海期货交易所的黄金 Au99.99 价格与黄金期货连续合约 价格作为具体研究对象来进行黄金期货套期保值比率的研究,数据皆来源于 WIND 资讯库,之所以这样选择的原因是:上海期货交易所的黄金价格在国际上 是被作为我国黄金价格的标准使用的,可以充分的代表我国黄金的价格,非常具 有代表性,而黄金 Au99.99 作为具有 99.9% 以上的纯度黄金,它的纯度比伦敦黄 金交易所所规定的黄金纯度还高,所以本文选择的国内黄金现货代表就是上期所 的黄金 Au99.99 价格;而上海期货交易所的黄金期货连续合约价格又可以有效的 解决黄金期货会存在的价格的不连续性问题,方便采集又可以满足计量研究的需要。

本文所选取的黄金现货价格与黄金期货价格均是每日收盘价,样本区间为 2008 年 1 月到 2016 年 12 月,样本数量为 2184 组,具体的价格数据数量庞大, 不易展示,如图 4-1 与图 4-2 所示。在具体的研究对象确定之后,本文选择基于 现代套期保值理论基础而建立的最小方差法来计算套期保值比率,同时将 Copula 模型与极值理论引入进来,进行多种方法组合的操作计算,且将传统的 OLS 方 法引入进来比较得出我国黄金期货市场的最优套期保值比率,进而为降低黄金价 格波动风险、稳定我国的黄金市场提供有效的政策建议。

免责申明:本文内容(包括但不限于文字,图片等内容)来自社区用户发布,本文观点不代表本站立场和观点;如有虚假信息或不慎侵犯了您的权益,请联系告知,核实情况后我们将尽快更正或删除处理!

擅长该领域的回答者

去提问

已解决 207267092个问题相关文章

擅长该领域的回答者

去提问

已解决 207267092个问题相关问答