个人想购买美元来存款和理财,是购汇还是购钞划算?

目录

1. 人民币换美元

1.1 如何在国内用人民币换美元

1.2 如何将美元汇去海外

2. 开通海外账户

2.1 如何开通位于香港的海外账户

2.2 如何开通位于新加坡的海外账户

3. 如何在国内进行美元投资

正文

1. 人民币换美元

1.1 如何在国内用人民币换美元

根据2007年中国政府颁布的《个人外汇管理办法实施细则》,其中第一章第二条对于境内个人换汇有明确的规定: “对个人结汇和境内个人购汇实行年度总额管理。年度总额分别为每人每年等值5万美元。”也就是说每个中国人,每年的换汇(美元现金)额度是五万美元。

如果有换汇需求,你可以带上自己的身份证和户口本,去当地银行办理换汇申请。换到美元以后可以将其存入相同或者其他银行,具体利率每个银行不同,也取决于美国美联储公布的基准利率。

那么问题来了:有些朋友说,五万美元太少,对我来说不够。在这种情况下有什么办法呢?没有办法。因为这是法律规定,如果突破法律的限制就违法了。下面我来举几个常见的违法换汇的例子。

A)多身份兑换

由于每个中国人每年有五万美元的换汇额度,因此有一些朋友通过收集自己父母,亲戚,朋友的身份证和户口本去兑换超过五万美元的外币。

案例分析:35岁的金先生去年在纽约花300万美元购置了一栋豪宅,金先生没有寻找任何金融机构和中介来帮他完成这一工作,而是发动所有信得过的亲戚朋友帮自己,连高中同学的父母和岳父母都上阵了。金先生一共凑齐了60个人,他先把人民币转给亲戚朋友,然后每人帮他换5万美元,并从不同的银行汇往金先生在香港的账户。

评语: 金先生的做法违反了外管局“个人不得以分拆等方式规避个人结汇和境内个人购汇年度总额管理”的要求,按规定银行应不予办理。在这里我奉劝大家提高自己的法律意识,切莫以身试法。

B)找黄牛兑换

顾名思义,就是通过地下/私人途径找人换汇。

评语:找黄牛换汇是违法行为。同时如果因为找黄牛换汇收到假钞或者造成经济损失,要追回损失的话会比较复杂。

1.2 如何将美元汇去海外

如果已经在海外(比如香港,新加坡等)有个人银行账户,那么可以通过国内的银行向自己在海外的银行账户汇款。其额度也是每人每年五万美元。在汇款前,需要填写申请表格并向银行申报正当理由,比如留学,购物等。请如实申报汇款理由。银行有权力怀疑申报理由的合理和真实性并拒绝汇款。

那么问题又来了:有些朋友说,五万美元太少,我儿子在美国留学开销不止五万。在这种情况下有什么办法呢?没有办法。因为这是法律规定,如果突破法律的限制就违法了。下面我来举几个常见的违法将资金带出国境的例子。

A)携带现金出境

中国《携带外币现钞出入境管理办法》规定,出境人员携带不超过等值5000美元(含5000美元)的外币现钞出境的,无须申领《携带证》,海关予以放行;出境人员携带外币现钞金额在等值5000美元以上至10000美元(含10000美元)的,应向外汇指定银行申领《携带证》,海关凭加盖外汇指定银行印章的《携带证》验放;出境人员原则上不得携带超过等值10000美元的外币现钞出境,对属于下列特殊情况之一的,出境人员可以向外汇局申领《携带证》:

(l)人数较多的出境团组;

(2)出境时间较长或旅途较长的科学考察团组;

(3)政府领导人出访;

(4)出境人员赴战乱、外汇管制严格、金融条件差或金融动乱的国家;

(5)其他特殊情况。

海关提醒:旅客出入境前最好提前了解海关规定,不要超量携带货币。

B)地下钱庄

案例:身处内地的张先生先把人民币打入钱庄指定的内地账户,地下钱庄在扣除手续费后,根据当时的外汇汇率将港币或美元打入张先生在香港或者新加坡的银行账户。钱庄的手续费约在1%-3%之间,此操作属于违法行为。

C)私人银行内存外贷

内存外贷是很多私人银行提供的金融服务,在笔者写这篇文章时(2016年6月)还不属于非法行为。原理是投资者在国内将人民币存入某私人银行在国内的账户,该银行在海外(比如香港或者新加坡)的分支机构以美元贷款给该投资者,收取一定的美元利息。

实例:中国银行内存外贷的"财融通"服务,客户可以在国内的中行存一笔1000万元人民币的定期存款,然后中银香港可以在香港为这名客户发放一笔金额相当的港币贷款,用于投资移民有关的金融投资。中银“财户通”服务也可适用于新加坡、澳门、马来西亚等国家和地区,还可以为内地客户提供中国香港、澳门地区及英国、美国、加拿大、澳大利亚等国家的见证开户业务,客户不用亲身前往就可以通过中行网点申请预先开立海外当地账户。

除了中国银行,其他银行的私人银行也纷纷将跨境金融服务作为服务高端客户的重点,采取境内存款或代管资产、境外放款的方式为客户在境外融资、投资固定资产或资本市场提供便利。一般来说私人银行的存款起点都在600万元以上,工行和中行的门槛是800万元人民币左右,招行则需要1000万元左右。

D)虚假国际贸易/虚假海外并购

还有一些行为属于严重的违法骗汇行为,因此我在这里就不具体展开了。在这里笔者提醒大家:提高法律意识,切莫以身试法。

2. 开通海外账户

2.1 如何开通位于香港的海外账户

在这里我向大家介绍几个比较方便的在香港开通港币/美元账户的方法。

A:工商银行(亚洲)综合账户

工商银行(亚洲)是中国工商银行在海外的业务旗舰,工行持有100%股份,其注册地位于香港。工银亚洲的「综合账户」的开户金额需要港币10,000元或其等值。于开户首年可获豁免港币15元之服务月费。随后,如果账户于过去三个月维持每日平均理财总值达港币10,000元或以上,即可免费使用「综合账户」的各项服务 。

工银亚洲的账户优势有:

1、直接上网银就可以交香港多家保险公司的续期保费;

2、可以接收香港重疾或医疗的理赔款项或储蓄计划的提取金额(如隽升每年提取) 等的港币或美元现金支票,快速入账;

3、内地任一工行ATM提现或查询余额免手续费;

4、从内地工行电汇到境外工行手续费全免。

B:建设银行“陆港通龙卡”

开卡申请:

如果要申请陆港通龙卡,须本人前往建行指定网点填写《陆港通龙卡服务申请表格》,同时须提供有效身份证件和地址证明。 建行账户开户有效身份证件须符合国家实名制要求;建行(亚洲)账户开户有效身份证件为:境内中国公民为居民身份证或临时身份证,军人、武装警察尚未申领居民身份证的可以使用军人、武装警察身份证件,港、澳居民为港、澳居民身份证,台湾居民为护照。地址证明包括:有效身份证件上的地址证明或最近三个月内的居住地址证明(包括电话费单、电力费单、煤气费单、税单、或金融机构所发出的对账单等),如申请人只能提供配偶的地址证明,必须同时提供结婚证书正本。

陆港通龙卡优势:

1.兼具两地账户,方便两地往来

2.两地账户联动,资金渠道畅通

3.港元汇款实时到账

4.对账查询服务,账务一目了然

5.使用渠道广泛,提供用卡便利

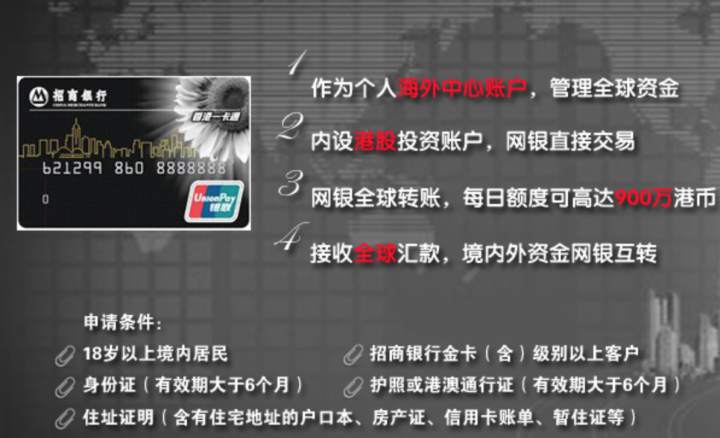

内地见证开户申请资格及要求:

1. 年满18岁或以上的个人客户 (不包括联名)

2. 申请人只限于中国公民

3. 申请人事先已在招商银行内地分行开立一卡通且总资产达到人民币 5 万

4. 申请人需于接获审批通过通知后的 2 个月内,自其它同名账户,将首笔款项汇入“香港一卡通” 账户

D:中国银行(香港)个人银行跨境金融服务

中银香港提供”中银香港跨境见证开户服务”,帮助客户无需亲自来香港而完成在香港的银行开户手续。账户/服务类型包括各类储蓄存款账户及电子银行服务等,成功开户后,客户便可向开立的储蓄存款账户汇入款项。

中国银行也提供其他国家和地区的开户见证业务。境内代理海外开户见证服务

境内代理海外开户见证服务是中国银行借助广泛的海内外分支机构网络,由境内分行与海外机构密切合作,为将要远赴海外的境内客户,预先开立海外账户的金融服务。适用客户:18岁以上,获得护照、长期(三个月以上)出国签证、达到海外机构当地法定开立账户年龄的出境人员。

2.2 如何开通位于新加坡的海外账户

A. 中国银行

类似的,如果要把海外银行账户开在新加坡,也可以借助中国银行的境内代理海外开户见证服务:

B. 汇丰银行卓越理财

这是汇丰银行的私人银行业务。其最低条件是账户总余额维持在 500,000 元人民币/等值外币或以上。

汇丰卓越的好处是在国内开了银行账户以后,再开一个其他国家的海外账户比较方便。缺点是其提供的很多理财产品性价比不高(私人银行嘛,很多服务收费都不菲)。我的建议是可以用它的开户和账户服务(比如内地和海外账户的联动),至于真正的理财需求到时候可以再进行甄别,挑选更有竞争力的金融服务产品。

3. 如何在国内进行美元投资

中国国内的投资途径主要都以人民币计价,因此如果在国内持有美元,可以投资的途径比较有限。不过由于跨境汇款的限制(每人每年五万美元),有不少朋友不得不在国内持有一些美元。下面就来介绍一下国内的美元投资选项。

A) 国内美元理财产品

中国境内银行在售的美元理财产品为数不少,预期年化收益率一般都在2%以下。

比如上图显示的是工商银行(2016年6月)提供的外币(美元和欧元)理财产品。其实这些都是债券产品,差别就在于时间的长短,你可以看到预期回报率在0.4%-2%之间。需要提醒一下的是:预期回报率不是实际回报率,没有人保证实现预期回报率。

很多朋友对人民币的理财产品非常熟悉,不少人也都知道相同类型的人民币理财产品其回报大约要比美元同类产品高出3%左右。因此只有人民币的贬值预期超过3%(每年),美元理财产品才会更有吸引力。当然,这只是诸多计算中的一部分。理性的投资者需要回到一开始问自己一个问题:我为什么要持有美元?我的目的和长期目标是什么?如果盲目的把自己的人民币换成美元并购买一些国内的理财产品,那么很可能对于投资者来说是一笔亏本买卖。

B) 海外保险

有不少国内的朋友为了分散货币风险,并且绕过每年五万美元的汇款限制,选择去购买香港的保险。

我的基本观点是:保险是保险,投资是投资。理性的投资者不应该把这两者混为一谈。关于这个话题我在这里有更多的讨论:

C) QDII开放式基金

QDII基金是通过合格境内投资机构投资海外资产,目前绝大多数是开放式基金。

通过这种方式投资海外,好处是不用去银行换汇,属于变相持有美元(外币)资产,而且其购买门槛低,可选择的海外市场和投资题材广泛,并且不受个人购汇额度的限制。

坏处是这些基金都是主动型基金,有很多是特定题材型,比如互联网题材(嘉实全球互联网),能源题材(工银标普全球资源),行业题材(富国全球消费)等等,收费(和国外同类基金相比)比较高。

比如工银全球股票(QDII, 486001),其费率是年管理费1.8%,托管费0.3%,前端申购费1.6%(小于100万)。

假设我们持有该基金3年,那么每年的费率为2.63%左右。这还不包括券商佣金,法律费用,会计和审计费用等等。而这个基金投资的范围,无非是MSCI China (40%)和MSCI World (60%)。

在国外用美元购买一个MSCI World ETF需要支付的费率是多少呢?是0.46% (注意:这是总费用,包括管理费,佣金,法律费用,等等。而且购买这个ETF的话没有所谓的前端申购费, 后端赎回费这些乱七八糟的费用。

这样一比较你就可以明白QDII基金的坑爹了吧。两个投资目标相似的基金,QDII的费用是海外同类产品的5.7倍!是不是让你有”只见基金经理笑,不见国内投资人哭“的感觉?

D) 美元私募类产品

美元私募产品投资门槛较高,多由一些三方理财机构或私募公司销售,券商和银行也偶尔参与销售。准入金额通常是100万或300万元人民币起,期限较长(大于一年),投资方向多为股权、大宗商品、金融衍生工具,也有参与美国新股发行或二级市场的。

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.