管大讲期权 | 期权买方如何做到零成本?

上图是Long Call的盘中损益。Long Call非常好,上涨时盈利速度越来越快,下跌时亏损速度越来越慢,不怕反向波动,没有路径依赖;但不利的是,随着时间的推移,时间价值在不断消耗。那我们能不能把时间价值的成本进行优化呢?

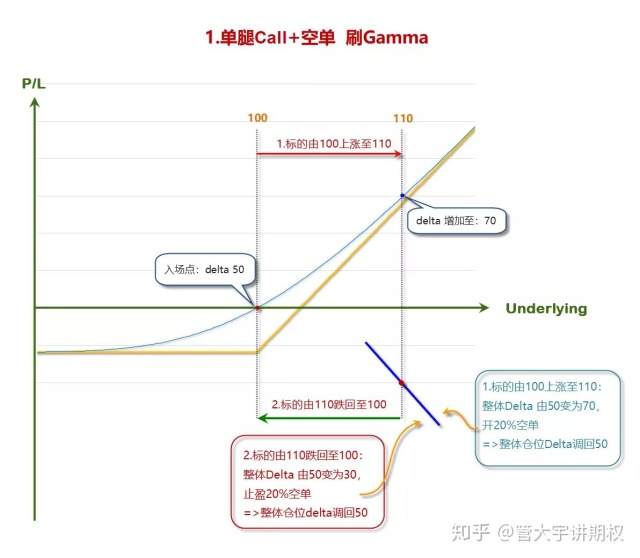

我们可以持有远期的Call,期权的时间价值损耗是非线性的,一般在两个月以内是加速衰减的,两个月或者三个月以上衰减速度很慢。所以当你持有一个中远期的单腿头寸(3个月以上),比如说标的现价100,我预估行情要上涨,持有一个平值Call(Long 100 Call)的Delta是50。当标的从100涨到110,Delta会变成70(只是举例说明,非精确计算,下同),我开20 Delta的空单,把整体仓位的Delta调回50。接下来行情有两种可能性:

- 一种继续涨,那整体仓位还会赚钱,虽然空单在亏钱,但空单的Delta小于Long Call的Delta,你持有的是一个总体Delta +50的正Gamma的头寸,随着标的的上涨,正Gamma还在不断释放正Delta,所以盈利能力还是在不断增加的,只是比没有加空单时的盈利能力下降一些。

- 另一种情况,如果标的往回跌,又从110跌回100,这个时候整体仓位的Delta就变成了30,我们在高位开的20 Delta的空单就有浮盈了,这时把这部分空单止盈,只剩下Long 100 Call,整体Delta就回到了50。

如果标的再涨到110,可以用空单再刷一次。如果涨到110后不跌,继续涨到120,假设Delta从50又涨到70,这时可以再开出20 Delta的空单,把整体Delta再调回50。如果标的从120又跌回110,又可以把第二波开的空单平掉锁定利润,Delta再次调回50。只要行情不是一把直线涨上去,是逐步震荡上去的,那么这样来回刷就可以获得比单独持有Long Call多得多的利润,足以把时间价值刷成零甚至负。而且,即使遇上直线大涨行情,也能保持比较强的盈利能力,只是比Long Call少赚一些而已。少赚不是大问题,大多数情况下的震荡行情,这种策略的表现都会非常好。持有底层资产的空单还有什么好处呢?比直接进行期权的移仓,交易损耗要低。

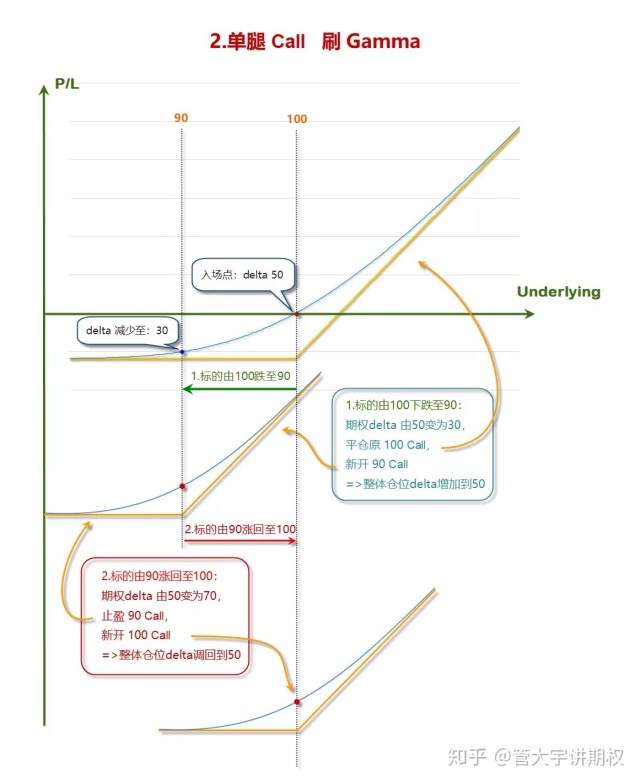

Long Call开仓后遇到底层资产下跌时怎么办?如果观点明确,可以加仓。从Delta 50跌到30,可以加底层资产的多头,把Delta调到50,但是会增加风险暴露。更好的办法是期权移仓。比如底层资产从100跌到90,Delta从50跌到30了,我们把100的Call平掉,开出90的Call,把Delta调回50。那么如果底层资产涨回100,90 Call的Delta会从50涨到了70,低吸的时候储备的盈利能力得到了释放,底层资产回到100,策略净值已经新高了。这个时候两个选择:第一,是把90的Call换成100的Call,这就是趋势行情期权接力的操作;第二,按照前面的方法,再用空单(比如开20 Delta的空单)锁定盈利,然后继续来回刷,这样很容易累积利润。

注意两种情况:

- 下跌时移仓不要太频繁,因为下跌移仓是在增加风险暴露。如果连续下跌,标的从100下跌到90,90再下跌到80,移仓比较频繁的话会造成比较大的浮亏。虽然最终还会回来,但过程会比较痛苦,不过即使这样也比持有多头的回撤要少。如果下跌开多头,整体风险暴露的增加会更快,所以期权移仓会比新开多头要好。

- 持有的期权底仓不要选2个月以内的,我习惯持有4~6个月的,太久的也不好,因为远月合约Gamma小,当然Delta的盈利能力是足够了,但盈利增长的速度不够。

很多同学都看过讲Gamma Scalping的文章管大讲期权 | Gamma Scalping,理论没有错,实操的时候会有个问题,在不做行情判断的情况下,纯靠手工去刷Gamma Scalping是不太可能赚到钱的,因为如果你能赚到钱,说明做市商的定价有问题。除非你有观点,比如你认为底层资产波动会加大、认为Vega会涨,或者认为Delta某个方向有行情。你需要有观点才能赚钱,没有观点纯刷Gamma长期看一定是负期望的,就是给做市商送钱。

单腿刷Gamma就非常舒服,有的同学会说要配合现货,还要计算希腊字母,太麻烦;也有简单的方法:用期权刷。比如,我认为一个底层资产现在是底部了,卖Put好是好,胜率很高,最大的问题是它的盈利能力是负Gamma ,上涨时的盈利能力是不断下降的,如图:

那怎么办?我们还是需要一个买方策略在里面,对买方策略的考验是时间价值损耗问题。

平值期权的特点:

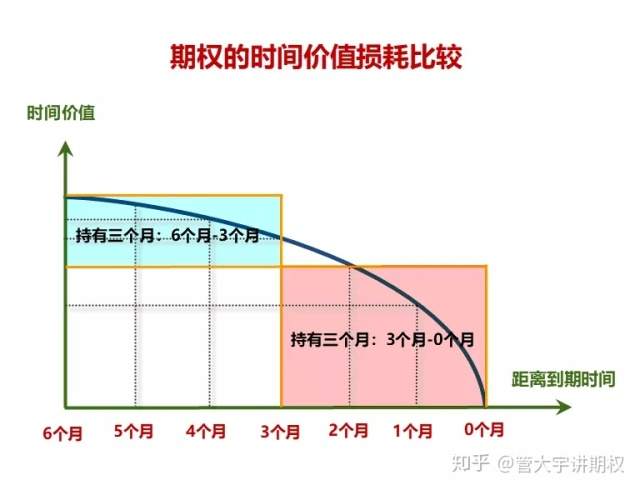

- 平值期权的特点是最大的Gamma。最大的Gamma代表对波动最敏感,Delta变化最快。平值是50的Delta,只要底层资产一涨,Delta就会迅速涨到60,70。只要底层资产一跌,Delta就迅速跌到40、30,这个特性对我们特别重要。因为上涨时Delta快速增加代表盈利能力快速上涨,下跌时Delta快速下跌代表风险暴露快速下降,你的亏损在快速减少。这是平值非常宝贵的特征,就是涨和跌都对你非常有利,涨的时候盈利能力迅速释放出来,跌的时候亏损会迅速降下来。但是平值最大的问题是时间损耗太大,平值期权没有内涵价值,全都是时间价值,所以一旦持有到期要付出最大的成本。但是我们可以不要持有到期,比如,我持有一个6个月的合约,持有到距离到期3个月,我持有的前3个月的时间价值损耗是相对较小的,如图:

我持有前面这一段,时间价值损耗是比较小的,然后通过刷Gamma,把时间价值损耗给刷回来。

2. 平值期权还有一个特点,远期的合约,尤其是远期实值合约,点差一般都非常大,但是平值合约流动性普遍不错,持仓量也可以,做市商也愿意报价,所以交易平值期权可以获得比较好的点差,交易损耗小。

3. 平值期权和实值期权比,平值期权的风险暴露的绝对值是比较小的。比如说一个100块钱的股票,行权价70的深度实值Call,远期至少需要32块钱,虽然出现极端情况不怕,但小幅下跌时实值Call回撤的绝对值也不算小。持有远期平值Call的风险暴露就会比较小。

很多情况下,你不知道行情下来会如何走,你又觉得这里低估,怎么办?买一个远期平值,持有50 Delta的远期Call,远期Call不怕时间损耗,涨到一定程度的时候,比如底层资产涨10%的时候,你把它移成当前的平值,比如在标的100的时候持有100的Call,涨到110的时候,把100的Call移成110的Call,相当于做了一个锁定盈利同时继续接力的动作。然后,如果110再涨到120,你还是能赚钱的,只是比持有100的Call少赚了一点而已;如果涨到120再继续接力。

关于仓位配比,一手正股的Delta等于2手平值Call,目前的盈利能力是一样的。一路涨上去,2手平值Call赚的钱肯定比一手正股多,你只是付出一个移仓的点差。当然如果有的标的点差太大,那就不要做了,挑点差小的再做。如果标的跌,从100跌到90,我就换成90的Call,这代表我在低吸,增加我的盈利能力,跌到80再继续换。只要标的回到100,净值一定创新高的。这里要精准评估交易损耗,你不能涨百分之一或者跌百分之一就调,调仓的周期间隔越短,把握行情的盈利能力越强,但付出的交易损耗也就越大,所以要把握这个平衡。

这个策略要注意什么呢?行情对你不利时调仓的频率与周期间隔要大于行情对你有利时的调仓间隔。上涨时你持有Call可以每涨10%就调次仓,下跌时候建议你跌20%再调仓。下跌过程中你频率很快、间隔很小就调仓的话,你是在不断地加仓,在下跌比较急的过程中,会造成比较大的浮亏。实盘经验来说,下方不利方向的调仓间隔大概是上方的1.5倍到2倍会比较合理。这其实是在做一个网格交易,好处是不需要你判断顶和底,而且风险暴露有限。传统的网格交易的问题在于:遇到连续的反向行情亏损会非常可怕,你必须要有一个退出机制,没有退出机制的话你会无限亏损下去。但用期权做这种网格交易,就算遇到跳空下跌或连续下跌也不怕,因为风险暴露有限,并且它还具有很强的盈利能力。你看好一个标的,单腿刷Gamma会非常舒服,当然也可以用前面讲的结合现货的方法刷,都可以。买方策略最大的好处就是风险有限,不用随时盯盘,而且一旦出现对你有利的行情的时候可以抓的住。

需要注意的是,单腿刷Gamma不要在IV特别高的时候入场,这时候不合算。买方策略入场不能在底层资产暴跌、IV很高的时侯,这属于一个基本功的问题,不是策略问题。

整体持仓过程中,有时候IV大幅下跌Vega维度会亏得很多。但是刷Gamma策略不是短期行为,它是配合中长期观点的,以月为单位的观点,这样的时候是不怕的。因为Vega这种波动,你只要不在IV特别高的时候进场,即使入场后IV跌下来,未来还有机会再上去的,这种情况不用太在意。

在忽略整体IV波动的情况下,这个刷Gamma的策略还能占一个Skew的便宜。因为大部分品种,Skew曲线的最低点都在平值或者平值略高的地方,那你买平值就相当于在Skew曲线最低点附近买,涨起来在Skew曲线的高位卖掉,然后再换仓到比较低的平值附近,这样你每次换仓还能占到Skew的便宜。

还可以采用类似阿尔法策略的优化:刷个股的单腿Call,同时刷指数的单腿Put做对冲,因为指数期权更便宜,而且流动性更好。把持有个股多单和股指期货空单的阿尔法策略,用期权来优化。当我们持有股票,需要对冲系统性风险的时候,我们可以持有指数的Put,用指数的Put去平抑净值波动。如果市场大幅下跌,指数的Put可以用浮盈的方式去接力,个股的Call是用浮亏的方式接力。跌下来的时候,指数Put在不断地在锁定盈利,个股Call在不断的低位建仓。涨起来的时候,反过来,个股的Call在锁定盈利,指数Put在高位储备负的Delta。这个过程中,只要不是长时间横盘不动,遇到波动刷几下,就把时间价值的成本刷出来了。这个策略需要比较低的IV,以及比较好的流动性,点差太大的品种没法做,做的时候一定要关注点差。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.