短期而言,今年黄金可能既没有投机价值,也没有系统风险。经济复苏和缩减QE预期带动实际利率上升将给金价带来持续的压制;但黄金目前风险溢价与拥挤度回归中性,向下的风险也相对有限。

2020年全年,金价上涨了24%,从3月底的低点1500美元到8月初的高点2075美元,区间最大涨幅达到了38%。但是金价在突破2000美元高点之后,便开始了一路下跌,2021年至今又下跌了8.26%。过去两个月金价维持在1700-1800美元区间震荡。

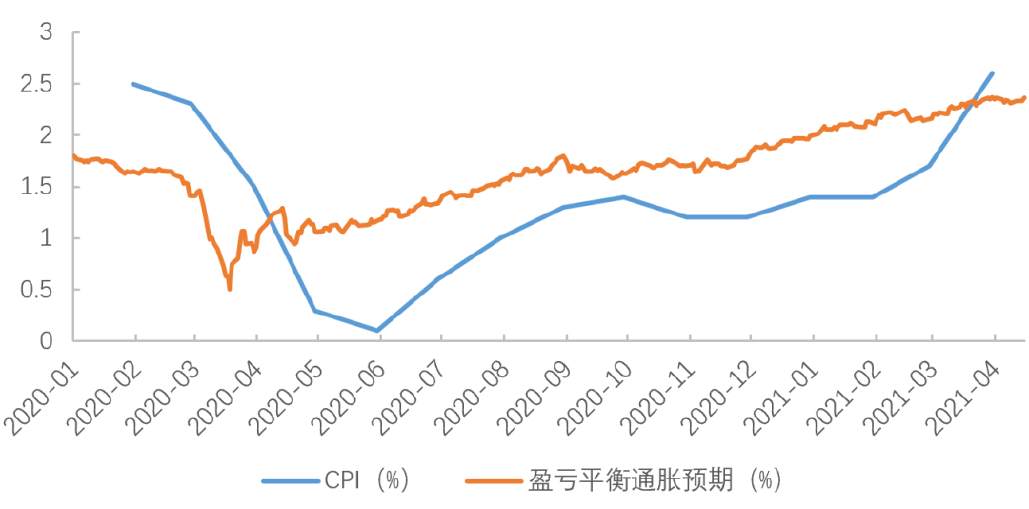

去年8月以来,美国CPI显著回升,盈亏平衡通胀预期也保持上行。通胀压力显著上升,而金价却在下跌,原因是黄金价格和通胀并没有直接的因果关系。

黄金相较于其他大宗商品(如原油、有色等工业品)而言,金融属性强,工业属性弱。经济复苏带来需求改善和资金价格上涨,大宗商品的金融属性受到压制,而工业属性得到强化。当商品的工业属性和金融属性走向相反时,金价和通胀的走势也会出现反向,因此两者并没有直接的因果关系。一般在经济复苏的场景下,工业品和周期股的机会好于贵金属。

图1:去年以来,黄金价格经历过山车

图2:去年8月至今金价下跌,但通胀与通胀预期同步上升

黄金作为工业属性很低的贵金属,价值是由参照物所赋予的。作为历史上曾经长期流通的货币,黄金的参照物是美元,定价的标尺是美债的实际利率。尽管美元指数看起来和黄金价格负相关,但因果关系来自于实际利率。而黄金的供给、工业需求和消费属性一般不作考虑。

图3:美元指数和黄金价格的负相关性并不稳定

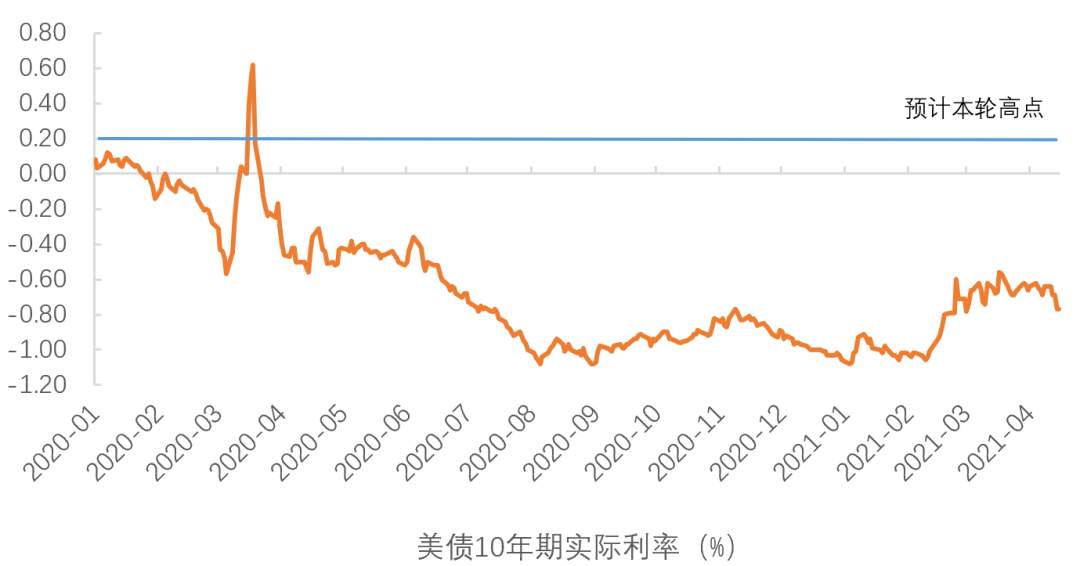

美债实际利率从今年年初开始回升,从目前的情况来看,实际利率还将继续上升,至少延续至今年Q3-Q4。经济方面,美国疫苗接种好于预期,随着服务业的报复性复苏,失业率将加速回落到5%左右(但长期失业恢复缓慢),资金需求将继续恢复。政策方面,美联储购债规模维持不变,下半年可能开始沟通缩减计划,资金供给将边际收紧。预计本轮实际利率的高点在0.2%-0.3%左右,对应70%-80%历史分位,约为2019年的平均水平(详见《本轮美债的几个关键位置》)。今年实际利率继续回升意味着黄金的金融属性将继续下降。

图4:美国实际利率预计中期继续回升,至0.2%左右

好消息是黄金目前的风险定价已经回归中性。衡量黄金估值高低的一个指标是金铜比,它作为大宗商品的金融属性与工业属性的比价关系,一定程度上反映了市场对于经济复苏预期的定价程度:当复苏预期很强时,金铜比位于低位;当衰退预期很强时,金铜比位于高位。去年疫情爆发后,金铜比快速上升至历史高位(衰退预期强);去年11月后,随着疫苗,金铜比开始快速收敛(复苏预期),目前已经回到了历史中性水平。

图5:金铜比已经回归至中性水平(单位:百分位)

黄金现货市场的持仓拥挤度也回到了中性水平。全球最大黄金ETF基金SPDR的黄金持仓量从去年10月的1270吨下降至当前的1021吨,与去年4月基本持平,处在金融危机之后的中性水平。

图6:SPDR黄金ETF持仓量处在金融危机之后的中性水平(单位:吨)

然而黄金期货市场的投机情绪并不悲观。COMEX黄金期货的非商品净多头占比虽然也较去年的高点有所下降,但是目前仍然维持在较高水平。从期限结构来看,期货市场对于黄金价格的中期走势中性偏乐观:当前21年4月-10月到期合约价格在现货金价附近,21年12月-22年2月到期合约有小幅升水。

图7:COMEX期货多头拥挤度下降幅度不大

所以黄金还有没有“黄金机会”?

我的看法是:

短期而言,今年黄金可能既没有投机价值,也没有系统风险。

坏消息是在美国经济复苏和缩减QE预期的双重作用下,实际利率将继续上行,对金价形成持续的阻力。

好消息是从金铜比和现货持仓来看,拥挤度较前期有明显缓解,当前金价的风险定价已经回归中性,对利空和利多的反应基本对称。

年内价格可能表现为区间震荡——1800美元以上没有弹性,1700美元以下没空间。大类资产排序上,贵金属弱于工业品和周期股,但好于利率债。

长期而言,黄金仍然具有战略配置价值。

K型复苏和长期失业降低了资金需求,预防性高储蓄以及MMT实践下的货币被动宽松增加了资金供给,实际利率的长期中枢可能系统性低于疫情前,因此黄金的定价中枢可能也会系统性地高于疫情前。期货市场的多头并没有完全撤离,净多头持仓占比虽然有所下降,但仍然在历史较高水平。

本文作者:天风证券宋雪涛,来源:雪涛宏观笔记,版权归原作者所有,如有侵权请联系本人删除。

Hot

-THE END-