美联储缩债已箭在弦上,不得不发!

上个月我们以《0730:G2博弈时代的风险与机遇!》作为主题分享,我们认为,美联储最快可能会在9月份的议息会议上宣布缩债(Taper)时间表。

从短期来看,美国十年期国债收益率进一步走低,海外市场的流动性似乎压力并不大,不过从更长远的角度来看,假定今年第四季度美联储开始执行Taper,并在2022年第四季度首次加息,那么预计从Taper结束到加息的间隔时间将会小于上一轮紧缩周期,那么流动性还是会面临不确定性。甚至可以说,如果接下来的通胀数据进一步超预期,倒逼美联储提前加息,则流动性面临的不确定性将会更大。

我们仍然预计,美联储货币政策未来的大致时间表为:

2021年9月宣布Taper,随后在第四季度开始执行Taper,接着在2022年第三季度完成Taper,最终在2022年底或2023年初首次加息。

首先,劳动力市场传出好消息,为美联储四季度能够执行缩债奠定基础。

美国7月份非农就业增长94.5万人,并且失业率降到了5.4%,远好于预期的5.7%。与此同时,还把前值的85万修正到93.8万,加上劳动力参与率升至61.7%,为2020年3月疫情爆发以来的最高水平。

美联储理事沃勒此前曾明确表示,如果未来两个月的就业报告均显示,就业人数增加80万至100万人,美联储可能会在10月之前开始减码购债。

当然,或许是担心市场对于缩债的预期打得太满,后来美联储主席鲍威尔也出来灭火,关于就业,鲍威尔认为美国服务行业仍有数百万人没有工作,这是经济复苏的一部分,而这还远远没有完成。美国还没有度过当前的新冠危机,还不能宣布取得胜利。

其次,通胀保持在高位,暂未走向失控,美联储的政策重点仍在就业而非通胀。

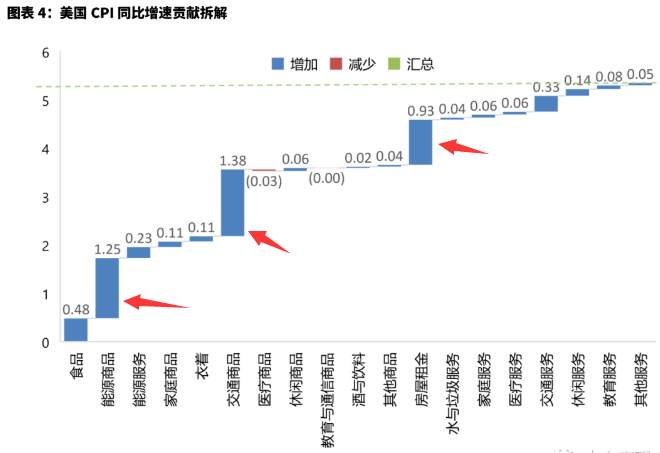

7月份CPI同比增5.4%,与上月持平,核心CPI同比增4.3%,较上月放缓。看起来经济重启之后所带来的快速涨价阶段已经过去,不过通胀继续上行的风险仍然未解除。随着劳动者工资的上涨,以及上游至下游的传导,再通胀行情还在持续。

美国CPI同比增速拆解

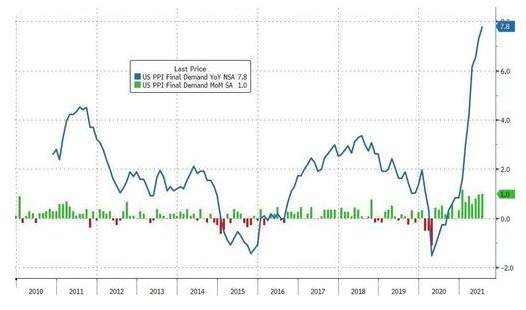

美国7月PPI同比增长7.8%,预期增长7.2%,前值增长7.3%;7月核心PPI同比增长6.2%,预期增长5.6%,前值增长5.6%。从分项来看,能源与运输成本在7月份飙升幅度最大,而食品成本实际上环比下降。

美国7月PPI

整体上来说,通胀在连续3个月超预期后,开始有些放缓的迹象,只不过对于美联储货币政策的影响非常有限,既不会加速其退出宽松,也不会让美联储放弃退出。由于上游的产品价格还会继续向下游传导,意味着通胀的压力仍然还会持续一段时间,随着未来大基建计划的落地以及执行,通胀虽暂未失控,但是上行风险还未解除。

因此,有关于通胀,美联储7月份的会议既要显示,FOMC的与会者们认为,最近的通胀数据受到供应瓶颈和劳动力短缺的影响,很可能是暂时的。一些与会者强调,近期的高通胀数据在很大程度上是由少数类别的价格上涨推动的。

但是,美联储官员们希望明确,缩减购债并不是即将加息的前兆。在谈到对利率的担忧时,委员会成员还强调有必要“重申在缩减购债的时机和最终上调联邦基金利率目标区间之间没有任何机械联系。”

最后,部分美国经济指标暗示经济复苏步伐仍不平稳,宽松措施如果快速加码恐带来经济潜在失速风险。

密歇根大学消费者信心指数

比如,美国8月密歇根大学消费者信心指数初值较上月骤降11点,至70.2,创2011年12月以来最低水平。数据远低于市场预期,市场原本预计将维持在7月份81.2的水平不变。

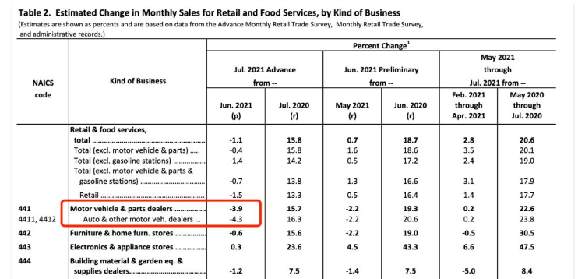

零售销售数据

还比如,7月美国零售销售额环比下降1.1%,降幅超过市场普遍预期的0.3%。随着德尔塔变异毒株快速传播引起疫情反弹将导致第三季度旅游、娱乐业等服务行业消费下降。同时,食品、服装、洗护用品价格的上涨也将在一定程度上影响对这些产品的消费。

如果我们觉得美国的实体经济,是因为德尔塔变异毒株快速传播,“缺水”而令消费不振,那么金融系统的内部则是另外一副洪水滔天的景象:

截至8月18日,美联储继续开展隔夜逆回购,该“抽水”工具单日抽水量高达1.116万亿美元(约7.24万亿元人民币),超过此前创下的1.087万亿美元的纪录,刷新该工具使用规模历史最高水平。

我们认为,一边是每个月1200亿在“放水”,另一边则是逆回购“抽水”已经达到历史规模最高。这样的资金在金融系统内部空转,除了让华尔街空手套白狼以外,对于实体经济似乎并没有太大的意义。假设这样的金融永动机能够解决问题,那么整个华尔街直接躺平就可以了,根本就是违反能量守恒定律。这便是为何美联储要极力的去控制通胀预期,因为通胀上行得越快,就会迫使美联储更快速的进入到加息周期,进而打崩原来“放水”与“抽水”的循环。

因此,美联储面临一个极难的窘境,如果货币不超发,就业市场就没办法刺激,经济就崩了;如果货币继续超发,就业市场是改善了,可是金融系统的空转,如果没有打通外循环,最终抵达极限后也会自爆,等于美联储在为下一场危机挖坑。并且这个坑,伴随着通胀的上行,不得不进行缩债,乃至于进入加息周期,引发内循环崩盘,以及美股崩盘等一系列多米诺股票效应。

从本周的关注重点来看, 一年一度的全球央行年会将于当地时间8月26日至28日在美国怀俄明州杰克逊霍尔召开,本次会议的主题为“不平衡经济中的宏观经济政策”,美联储主席鲍威尔将发表讲话。

尽管今年因为疫情的关系,再次改为线上举行,并且欧洲央行行长拉加德和英国央行行长贝利无法参加,可能会让这个年会略显“冷清”。只不过,按以往经验看,美联储常常会在杰克逊霍尔年会上,扔出“重磅炸弹”。

到底鲍威尔会不会在这次年会透露出,未来有关于货币政策的任何蛛丝马迹,我们拭目以待!

-END-

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.