活用“恐慌指数”VIX,用波动率为交易赋能

如波动率在交易中常被交易者所厌恶,特别对于带杠杆的交易来说,它预示着交易订单的隐含风险,波动率愈高,则预示市场越不稳定,爆仓风险越大。

如若有方法,在一定程度上,指导我们预测交易对象(如标普500、黄金、原油等)未来一定时间内的波动率,则可为交易带来颇有价值的参考。

本篇我们就来讨论下,如何活用波动率指数,为投资交易赋能。

大家知道,多数品种都有隐含波动率指标,如:标普500,对应VIX;黄金,对应GVZ;原油,对应OVX;欧美,对应EVZ。

那具体该如何使用这些波动率指数,为投资交易做参考呢?我们今天就以VIX指数为例,对标普500指数的交易进行开仓指导。

1、什么是VIX波动率指数(Volatility Index)

VIX指数是芝加哥期权交易所市场波动率指数的交易代码,系衡量未来(30天)标准普尔500指数的预期波动幅度(该幅度以年化数值表示),常被称为“恐慌指数”。

VIX指数由标准普尔500指数的期权价格推算而来,常被用来判断市场环境和情绪变化,每当市场恐慌避险情绪上升的时候,VIX就会上升,通常当VIX超过40,表示市场对未来非理性恐慌,当VIX低于15,表示市场非理性繁荣。

【VIX编制算法】

根据芝加哥期权交易所公布的VIX白皮书《The CBOE Volatility Index - VIX®》,其核心计算公式如下:

其中:

σ:近月波动率

NT:近月合约剩余到期时间

T:NT/N365

R:无风险利率

F:S+eRT×[认购期权价格(S)−认沽期权价格(S)]

{ S:认购期权价格与认沽期权价格相差最小的执行价 }

K0:小于F且最接近于F的执行价

Ki:由小到大的所有执行价(i=1,2,3,….)

ΔKi:第i个执行价所对应的执行价间隔

P(Ki):若Ki小于K0,为Ki对应的Put期权价格;若Ki大于K0,为Ki对应的Call期权价格;若Ki等于K0,为Ki对应的Call/Put期权价格

2、VIX波动率指数的运用意义

VIX指数作为波动率指数,其主要作用之一是可演算出标普500指数在未来一段时间内的市场预期波动率,以及该预期波动率的发生概率。

这里首先给大家科普下,统计学中【正态分布】和【标准差】的概念:

【正态分布】来源于人类通过观察所得到的自然规律,社会中的各种变量当达到一定数量后(通常需大于30,越大越好),均可呈现以平均值为中心的正态分布的趋势,例如:人类身高、出生体重、学生成绩等,所以在自然科学、医学、金融学等很多领域中的量化统计,均是基于正态分布的假设。

【标准差】表示的是一组变量数据的波动程度(即波动率),往往以数组平均值(μ)作为参照,数据围绕平均值的波动程度即可由标准差(σ)反映出来。

在正态分布中,围绕平均值(μ)的两端,变量数据总体呈现左右对称的分布形态。

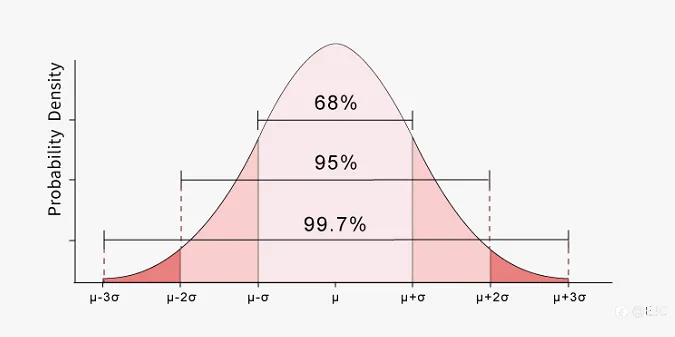

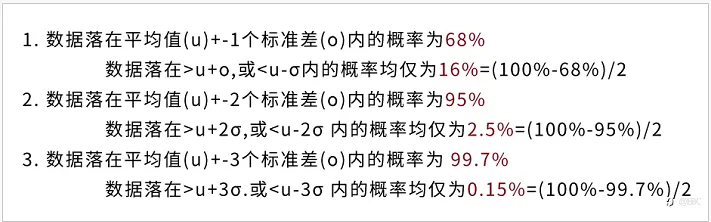

在知晓了平均值(μ)和标准差(σ)两个参数后,还有就是“68-95-99.7”关联法则:

如上图,反映的是一组正态分布数据的概率分布,其中μ为平均值,σ为标准差

横轴表示数据值,纵轴表示每个数据值对应发生的概率(在统计学中称为概率密度)

我们可以很直观地看到68%、95%、99.7%代表的是面积占比(在统计学中称为概率分布),其实际意义是:

VIX指数作为标普500的波动率指数,其由期权价格推算而来,而期权的定价正是基于正态分布的假设,故VIX指数也就带有了正态分布的基因。

从统计学角度,可认为标准普尔500指数的波动率,是满足平均值为0,标准差为VIX的正态分布,而这里的VIX是以年化数值来表示的,我们可以用它推算出未来任一时间段内,标准普尔500指数的预期波动率。

我们举例来说明:

假设VIX指数为15,则表示当前时点,预期未来30天的年化波动率(即标准差σ)为15%,则以此为基础:

若需推测未来1个月的波动率:(1年共12个月,则预期单月波动率标准差σ为15%/√12 = 4.33%),表示:

标准普尔500指数未来1个月内,

波动率在+-4.33%以内的几率为68%,

波动率在+-8.66%(=0+-2*4.33%)以内的概率为95%,

波动率在+-12.99%(=0+-3*4.33%)以内的概率为99.7%。

若需推测未来1周的波动率:(1年共52周,则预期单周波动率标准差σ为15%/√52=2.08%),表示:

标准普尔500指数未来1周内,

波动率在+-2.08%以内的几率为68%,

波动率在+-4.16%(=0+-2*2.08%)以内的概率为95%,

波动率在+-6.24%(=0+-3*2.08%)以内的概率为99.7%。

2、如何运用VIX对标普500指数交易进行开仓指导

假设当前VIX为15,当前标普500指数点位为4300点,

若交易者账户入金10000美元,回撤定为总资金的20%,即可承受的亏损额度为10000*20%=2000美元

假设交易者拟定的持仓时间为1周,根据上述VIX指数的运用方法,预期未来1周波动率标准差为15%/√52=2.08%,则表示标准普尔500指数在未来1周内的波动率发生概率如下:发生概率

因波动范围涉及上涨(正)、下跌(负)两端,而在正态分布下,两端发生的概率是相同的,所以在实际开仓交易中,一旦确定了开仓方向(多单or空单),从止损的角度,如实际走势与开仓方向相反,则超出预期波动范围的违约概率,仅为(100%-发生概率)的1/2,具体如下:

(1) 若交易者选择发生概率68%的情况,则止损点值可设为+-8944点

在此情况下,开多单(或空单)超出预期波动范围的违约概率不超过16%

因标普500指数每手合约大小为10,则8944点对应8944*0.1=894.4美元

交易者开仓仓位=可承受亏损额度/止损点值=2000/894.4=2.23手

(2) 若交易者选择发生概率95%的情况,则止损点值可设为+-17888点

在此情况下,开多单(或空单)超出预期波动范围的违约概率仅为2.5%

因标普500指数每手合约大小为10,则17888点对应17888*0.1=1788.8美元

交易者开仓仓位=可承受亏损额度/止损点值=2000/1788.8=1.12手

(3) 若交易者选择发生概率99.7%的情况,则止损点值可设为+-26832点

在此情况下,开多单(或空单)超出预期波动范围的违约概率仅为0.15%

因标普500指数每手合约大小为10,则26832点对应26832*0.1=2683.2美元

交易者开仓仓位=可承受亏损额度/止损点值=2000/2683.2=0.74手

【其他说明】

以VIX作为预期波动率的参考,进行标普500指数交易,是给大家提供一种交易的思路,相同的方法可以用在黄金(对应GVZ),原油(对应OVZ)等品种上,但波动率指数代表的只是市场对未来波动率的预期,与真实的波动率仍然存在差异,故该方法仅作为交易参考,不构成任何投资建议。

市场有风险,投资需谨慎。

Edited 04 Apr 2022, 18:30

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.