每日市场评论 – 鲍威尔保持中立,股市反弹,收益率下跌

- 鲍威尔暗示美联储可能加息,引发缓解性反弹

- 鲍威尔平衡基调提振华尔街,收益率下跌,美元波动

- 英镑在英国央行决策前持稳

美联储衡量“是否应该加息”

周三美国联储如预期维持利率不变,并称金融环境趋紧是其连续第二次暂停加息的原因。自去年9月联邦公开市场委员会(FOMC)会议以来,债券市场溃败加剧,10年期美债收益率跃升逾50个基点,导致金融环境明显收紧。

随后,美联储官员开始质疑进一步加息的必要性,削弱市场对美联储进一步收紧政策的预期。大多数政策制定者维持加息立场,但美联储主席杰罗姆·鲍威尔(Jerome Powell)似乎对加息必要性大泼冷水。

目前投资者认为美联储再次加息的可能性少于30%,1月加息的可能性大于12月。更关键的是,鲍威尔新闻发布会后降息押注增加,交易员预计截至2024年12月将降息约90个基点。

美联储和财政部决策后,收益率下跌,提振股市

当日早间,美国财政部公布季度再融资声明。周一美国财政部透露,第四季度债券发行量将少于第三季度,但市场反应平平。

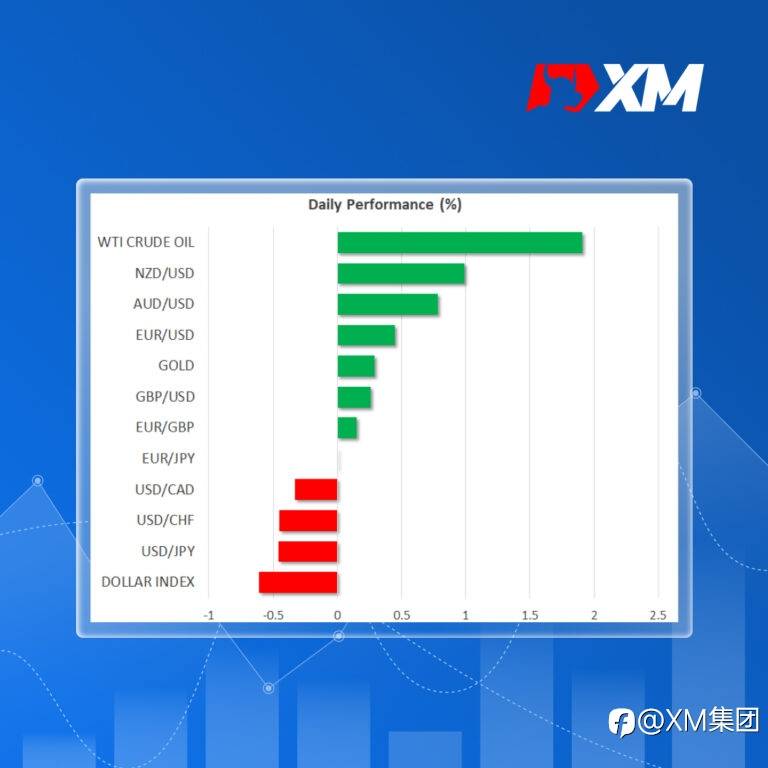

然而,昨日财政部发布的声明引发市场激烈反应,表明本季度新10年期国债增长速度将放缓。随后,10年期美债收益率自4.90%左右暴跌至近4.70%水平,触及逾两周低点,供应放缓和美联储偏鸽派立场的综合影响,引发全球对债券的购买热潮。

这对股票交易员而言是利好消息,毕竟收益率下跌可缓解华尔街跌势。股市自7月底以来一直处于普遍下跌趋势。

对收益率敏感的科技股纷纷上涨,标普500指数上涨1%,纳斯达克综合指数上涨1.7%。然而,一旦今日苹果(Apple)收盘后发布的财报令人失望,或将拖累股市。

美联储尚未暗示利率见顶,非农就业报告倍受关注

除缓解反弹外,美联储在11月会议上的语气更为中立,但美联储并未排除再次加倍加息以维持更长期利率的立场。尽管美联储仍未承诺进一步收紧政策,但鲍威尔尚未如欧洲央行那般宣布极具限制性的措施。

市场密切关注周五即将公布的非农就业报告(NFP),毕竟劳动力市场升温是美联储坚持立场的主要原因之一。此外,尽管通胀率继续下降,但仍高于目标水平。

美联储显然希望市场和通胀在未来几个月进一步降温,然后再发布利率已见顶的信号,这可能会限制收益率和美元的下行空间。

英国央行决策前英镑持稳,日元反弹,黄金挣扎

在欧元和英镑持续走软之际,周三美元兑一篮子货币收高。鉴于远逊于预期的美国供应管理协会(ISM)制造业采购经理人指数(PMI),美元兑欧元和英镑走强似乎并不寻常。

收益率回落却有利于日元。周一日元兑美元一度跌破151水平,昨日趋势反转。今日延续涨势,略高于150关口,减轻日本政府进行干预的压力,而欧元和英镑也加入反弹行列。

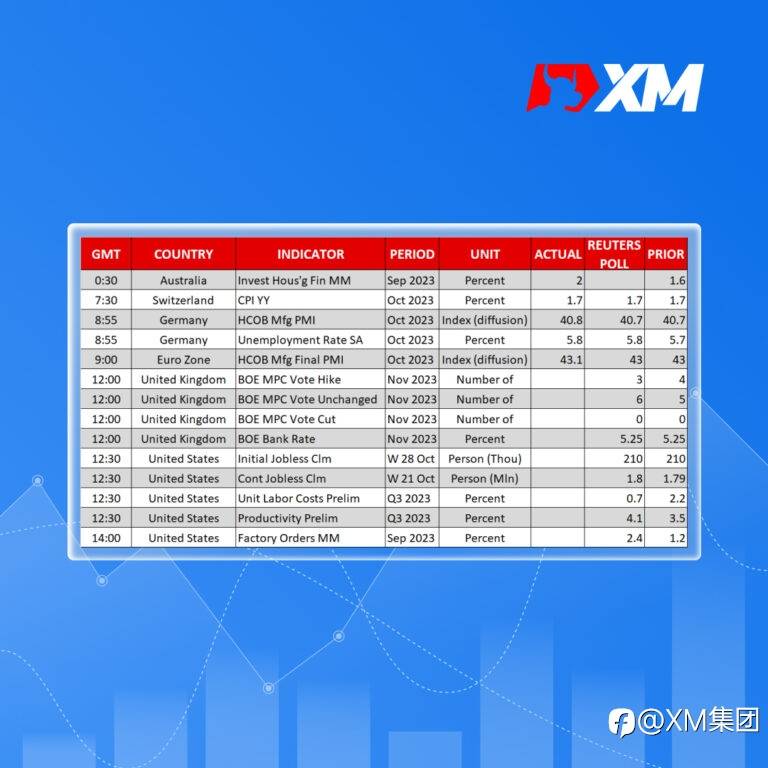

今日格林尼治标准时间12:00英国央行将宣布利率决策,市场普遍预计将维持利率在5.25%。对英镑交易员而言,重点是最新经济预测,尤其是预计通胀将跌至2%目标的速度。

黄金未能受益于美元走软和债券收益率下跌,这或许表明地缘政治风险已开始有所消退。周三金价触及盘中低点$1,969.61/盎司,今日小幅回升至$1,988/盎司左右。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.