我的投资生涯(三十一)

上一篇我的投资生涯(三十)开始介绍了我的所有资产是按照721法则投资的。70%资产配置的这一部分已经介绍完了,下面的部分由于和大部分普通投资者开始密切相关,所以我会多花一些篇幅来介绍。这一篇先介绍721法则中的2,即20%的资产是如何投资的。

如果说上一篇中70%的资产的关键目标是保稳,那这20%的资产投资我希望它能满足:

1,投资回报率要高于第一类投资;

关于投资回报率,我并不是简单的按照收益率多少去衡量。而是和本国的通胀率以及央行利率去对比。比如说同样是3%的收益率,从横向比较,在日本就算是高收益,因为日本的央行利率长期为负,最近才涨到0-0.1%,而且通胀率也不高,而在现在的美国,这个收益就算低了,目前美元定期存款利率都能到5%左右;从纵向比较,同样在美国,08年金融危机后美联储的联邦基金利率一直都在0左右,3%的收益在10年前的美国就算是高收益。所以投资回报率的预期应该是动态的。

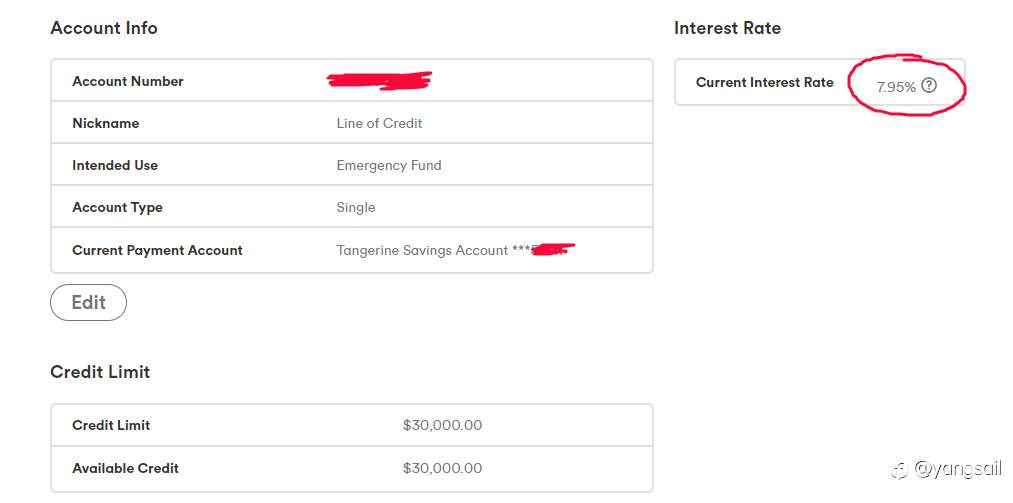

我个人对收益率有一个简单的参照,就是参考当年line of credit的利率,国内类似的叫做个人授信,这是一种个人无抵押贷款,因为是无抵押,所以利率一般都是比有抵押的房贷利率要高。我在好几家银行都有line of credit,这是其中一家的贷款利率:

基本差不多都是8%左右的利率,所以我今年的投资收益目标是大于这个利率。

2,为了实现比第一类投资更高的收益,我愿意承担更高的风险,但风险可控;

这个风险可控是关键。投资出现回撤期很正常,但对最大回撤多少要有预期,如果遇到回撤期希望撤出投资也能顺畅撤回,没有资产瞬间归零连出逃都来不及的风险。

3,资产流动性要远高于第一类投资;

由于这20%的投资会有一部分应急资金在里面,所以流动性一定要高。在急需要钱的情况下最多7个工作日内就能将资金完全撤回。

综合以上,我为我这20%的资产投资选择的是ETF和Mutual Fund。简单来讲就是基金。但和基金有点不一样的就是可以T+1甚至T+0日内交易,没有封闭期以及最小投资限制。为方便理解我在下文将这类投资统称为基金。

基金听起来是一种非常美好的投资产品:你只要支付一点点管理费就能有一群专业的人士利用专业的投资工具来为你理财,可谓是躺着赚钱。但实际情况是:

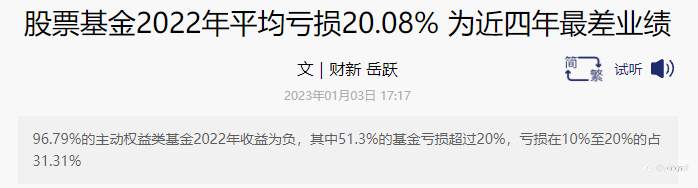

而2022年就更惨了,尤其是股票基金:

所以下面开始介绍我是如何投资基金的。

我将所有的基金简单归纳为3类:

1,风险型;

2,平衡型;

3,保守型。

这3种类型的判定也很简单:

1,风险型:投资结构100%为股市

2,平衡型:投资结构40-60%为股市60-40%为国家债券或货币基金

3,保守型:投资结构100%为国家债券或货币基金

下面是这篇文章最重要的部分:如何投资这3类基金。和许多人的认知不一样的是,风险越高的基金越是需要长期持有。很多人都是抱着投机的心理去买风险型的基金,想着赚一波就跑。其实刚好相反,如果你要买高风险高收益的基金,就一定要做好几年甚至十几年不去管它的长期投资心理。下面解释为什么。

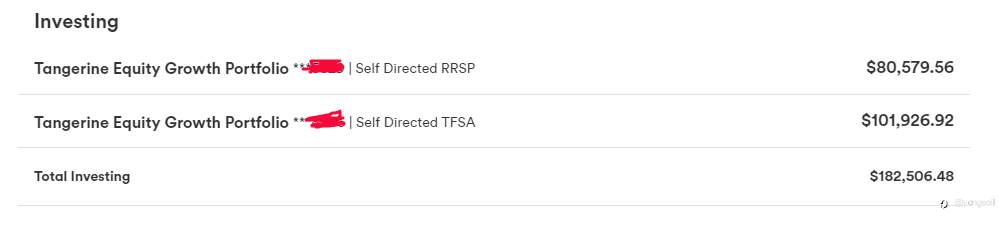

这里拿我自己的账户来举例,这是我在一家银行开的RRSP和TSFA投资账户:

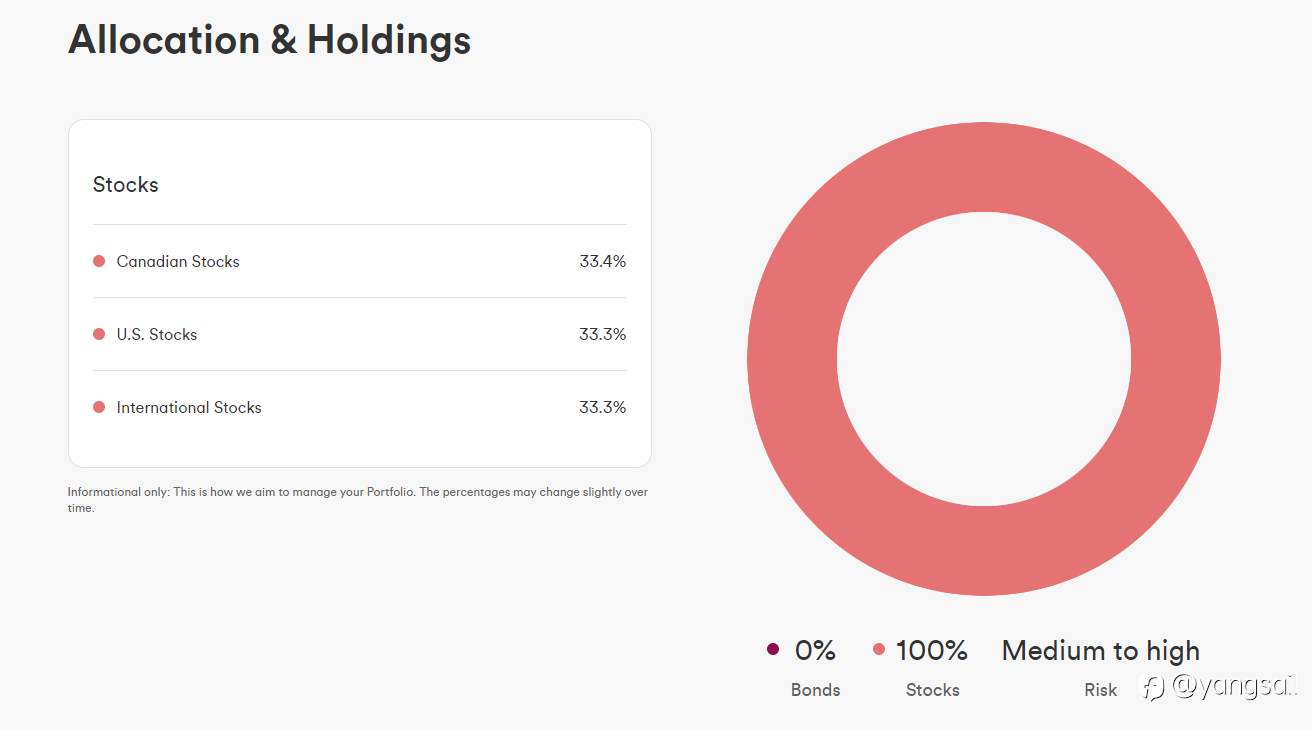

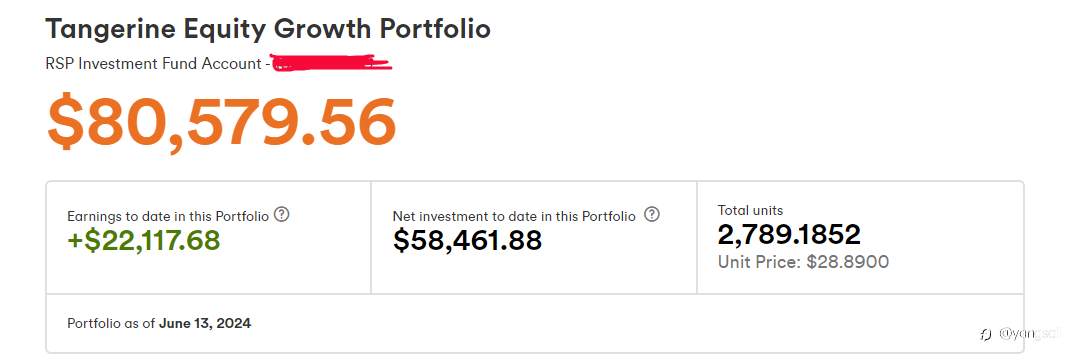

简单来讲这两个账户是政府为补充个人养老而设立的免税或者延迟缴税账户,有点类似国内前段时间推出的个人养老金账户。每年的供款有上限,投资收益免税或可以延迟缴税。从这个账户的类型就可得知这两个账户里的资金基本是要等到几十年后退休的时候才会去动用的,因此是长期的投资。而我为他选择的基金叫做“Equity Growth Portfolio”。这是这支基金的组成结构:

可以看出组成结构100%是股票市场,属于上面提到的风险型基金。这是它的平均年收益,对比于这些年的央行利率还是非常高的,尤其是最近一年的收益超过了20%:

因为是每年定投,所以看我的账户收益也是符合这个预期的:

下面开始解释一下为什么这种风险型的基金比较适合长期投资。因为这种基金的100%资金都是投资在股市,而股市最大的特点就是波动比较大。看美股就知道了,这是道琼斯指数的长期走势图:

长期趋势是上涨的,但也会经常遇到大的回撤。从我买的这支基金也可以看出,它也不是每年收益为正,也会有负收益的年份:

我还清楚的记得2020年初美股连续熔断的那段时间,这支基金的回撤甚至超过了30%,后来靠着美联储无限放水救市才缓了回来。试想一下如果作为短期投资,现在需要取出资金应急,很可能就要面临割肉的风险。而股市的投资需要长期投资才能得到可观的收益。当然,选择什么样的股市也有技巧,后面再讲。

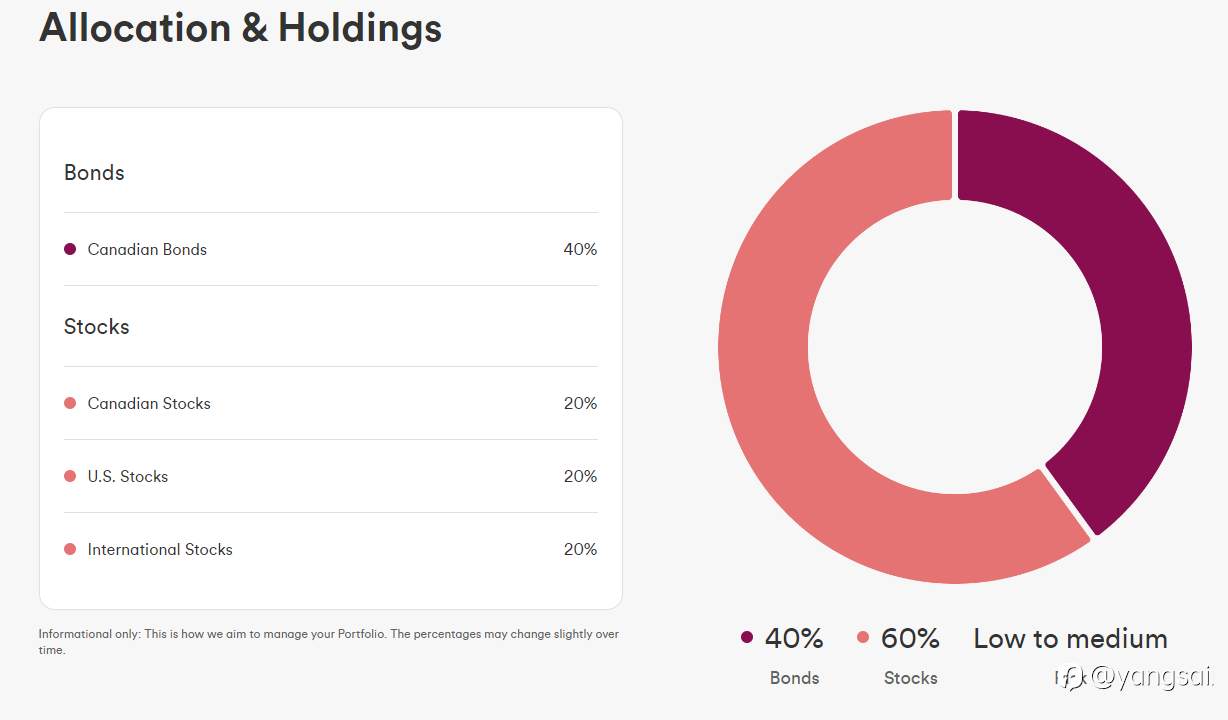

说完风险型基金,下面聊赖平衡型基金。上面已经说过平衡型基金的组成结构。我投资的这个基金的组成就是40%的国债加60%的股市:

而我投资的资金是我为自己准备的应急资金。这类资金的特点就是短期内可能用不着,但需要时需要很快取出,即使割肉也不会太疼。当然了,割肉也不疼的代价就是收益率会降低:

最后是保守型基金。这类基金的特点就是风险极低,但收益也很低。比较典型的就是货币基金,国债基金等等。而这类基金就适合快进快出的短期投资。甚至我月底要还房贷,那月初我都会去用这个钱买点货币基金,月底前再取出来。这是我在我用来还房贷的RBC银行买的货币基金:

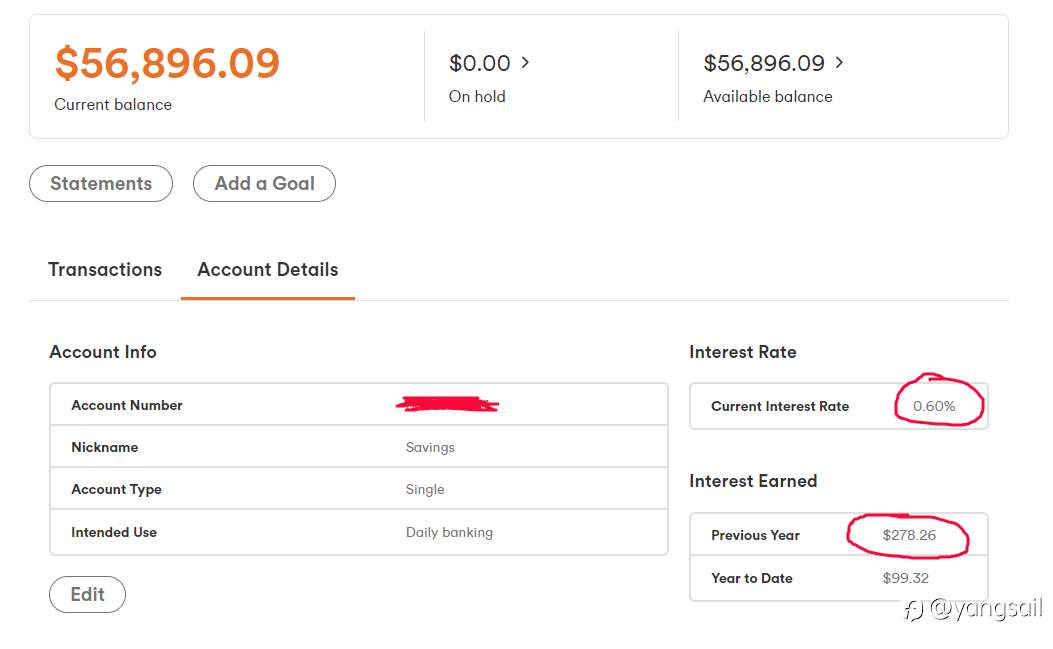

收益率确实很低。但对比一下我的saving账户的活期利率:

年息才0.6%。去年一年才拿了278.26$的利息。每月只要在网上操作一下买进卖出一年下来就能多出上千刀的收益。而且风险几乎没有,这个羊毛还是非常值得撸的。因为要随取随用,所以应该要避免有任何回撤,保守型基金就是最好的选择。

总结一下,投资基金的关键就是长期投资选择风险型基金,中期投资选择平衡型基金,短期投资选择保守型基金。

最后,关于基金结构组成部分的股市,我的建议是不要去碰任何新兴市场的股市。新兴市场如果赶上风口,可能在短期内收益很漂亮,但因为体量的原因,抗风险能力比较差,短期内可能会有巨幅的波动。我的建议是选择成熟的发达国家的股市,尤其是美股。从这几十年的表现来看,定投美股的收益是非常高的。从基本逻辑来看,全球的资本想要实现保值和增值,就必须投资一类市场,而目前只有美债和美股有这么大的体量能接受这么天量的投资。虽然现在的美股价格已经很高了,但只要美国的科技还是相对于其他国家保持着一定的领先地位,或者说今后的工业革命是由哪国主导的,那这个国家的股市就值得去投资。当然了,短期的波动甚至大幅的回撤肯定也会时不时的发生,但作为长期投资,美股是一个非常好的选择。国债也是同样道理,优先选择评级较高的发达国家债券。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

-THE END-