避险黄金为何不避险了?

近期,美国7月非农报告大爆冷,一连串经济数据连续走弱引发了市场对经济衰退的担忧,叠加日元持续升值导致套息交易大规模平仓,金融市场剧烈波动,全球股市哀鸿一片,资金寻求紧急避险通道。然而,在这种情况下,黄金作为传统避险资产,并未成为市场的首选,反而受恐慌性抛售波及,出现闪崩态势。

令人费解的是,伊朗在哈马斯领导人被刺杀后誓言对以色列进行报复,引发了人们对中东或将爆发一场更广泛战争的担忧,地缘紧张局势急速升温,同样也没能支撑住黄金。

流动性争夺

事实上,黄金避险买盘也具有疲劳属性,即坏消息后需要更坏的消息才能进一步推动黄金价格上涨,伊朗在报复或克制之间纠结,打击以色列的时间仍不确定,反倒使地缘局势的担忧情绪有所缓解。

很明显,近期金融市场的剧烈波动,已间接引发了资金流动性危机,这种流动性的冲击造成了几乎全部的金融资产下跌,包括黄金,非农数据似乎令市场一夜之间从“降息交易”转向了“衰退交易”。

黄金作为不产生现金流的资产,其价格变动完全依赖于市场供求关系,这可能导致投资者在避险时会趋于谨慎。金价表现不佳看似令人有点意外,实则是所有资产都在被出售,流动性危机导致投资者们被动获利平仓或减持黄金,以获取流动性,来弥补其它领域的损失或满足追加保证金的需求,同时,金融市场在寻找对冲工具时,可能会建立空头头寸与之前的多头头寸进行对冲,这也会进一步打压黄金价格。

此外,降息预期升温令黄金多头交易十分拥挤,也增加了流动性风险,在许多获利了结者试图同时出售资产时,却难以找到等量的买家,从而变成一场谁跑得快的比赛,导致了价格急剧下跌。

黄金下跌的另一个原因是美元指数和美国国债收益率的上升,这也凸显了在市场极度恐慌时,现金偏好往往更占据上风。从交易层面来说,市场一般在悲观的时候买黄金,在绝望的时候卖黄金(包括其它非现金资产),这就是黄金避险属性的两面性。

纵观过去四十几年,战争、金融危机等全球风险事件,对黄金价格的影响并不是那么简单直接,在2008年的金融危机中,美股全年几乎都在下跌,黄金也暴跌了30%之多,归根结底是有大量资金要套现,争夺流动性。

黄金牛市结束了吗?

从历史经验上看,突发事件引起的避险情绪只能引起黄金价格的短期波动,无法支撑黄金长期上涨,而黄金中长期牛市总是在低利率、弱美元环境中形成。

从基本面看,尽管经济数据疲软令衰退风险上升,但近期的市场行为反应明显过度了,美国经济可能会放缓,但预计不太会出现衰退,单一数据点并不能排除“偶然”和“临时”因素的干扰,预计美联储会降息,但还不至于被迫紧急大幅降息。

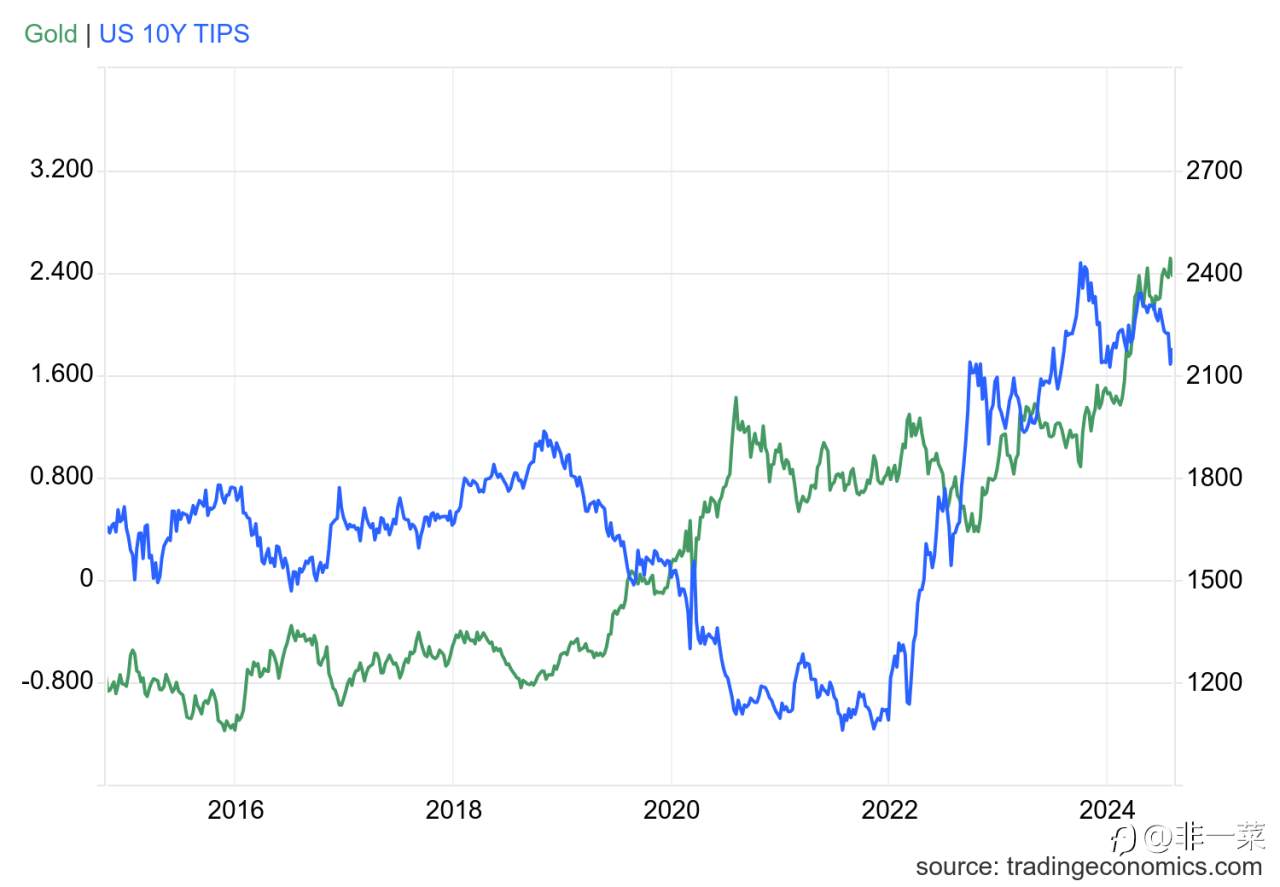

当前,美国通胀的持续回落和失业率攀升预示着美联储降息条件已逐渐成熟,复盘过去历次降息,美联储降息前后黄金的相对收益和绝对收益都非常可观,后续若美联储实施降息,黄金市场或许会逐渐回归到传统的定价逻辑,即金价和美元的实际利率几乎成反比,利率走低将对黄金形成长期支撑。

此外,从地缘层面来看,国际地缘政治博弈日趋激烈,储备资产多元化需求大增,全球央行购金趋势并未结束,美国大选不确定性增加的避险情绪阶段性升温均会利好金价。

黄金近期的大幅调整在一定程度上可能被错杀了,一旦风头过去,黄金或将再现买入潮。就像2020年3月初新冠疫情引发的恐慌性暴跌,等流动性危机逐步缓解之后,黄金重新受到货币宽松的提振,很快触底,并延续上行趋势。

至于黄金能否再创历史新高,或许只是要迟到了。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.