来自美联储的剧透:10月降息OR不降息?

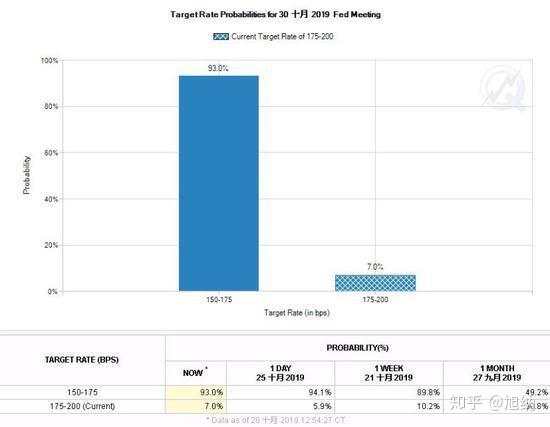

北京时间10月31日02:00,美联储将公布10月利率决议,根据芝商所(CME)的美联储观察工具显示,有93.0%的概率显示美联储将会降息25个基点。然而,如果跟踪9月利率决议以来美联储官员的公开讲话后或许会发现,10月降息并不是一件“铁板钉钉”的事。本文将逐项呈现美联储官员对他们所关心的事的置评。

美联储利率变动概率图

货币政策:一致同意维持利率不变,或至多有1票反对

首先,让我们来看下美联储自身对于10月利率决议或者货币政策的直接表态。尽管包括理事会的地方联储主席在内的17位高官都会参与货币政策的讨论,但具有最终投票权的仅有10位人士。

关于10月是否降息,10位票委中,有5位成员的立场是不会选择降息。其中,主席鲍威尔表示,数据并未显示目前降息的风险升高。纽约联储主席威廉姆斯和堪萨斯城联储主席乔治认为,当前货币政策合适。鹰派的波士顿联储主席罗森格伦则坚称,仍然没有看到降息的理由。就连偏鸽派的芝加哥联储主席埃文斯都称,将美联储联邦基金利率维持在1.75-2%的区间是不错的,再次降息25个基点需要理由。

在剩下的5个票委中,有3位未曾表明立场。副主席克拉里达称,没有预先设定好的道路,将会认真对待每次会议。这一措辞姑且可以认为他会选择随大流。唯一可能投给降息的或许就只有圣路易斯联储主席布拉德了,因为他支持今年再降息25基点。但是考虑到美联储在12月还有一次利率决议,是选择在10月还是12月采取行动,布拉德持有的是开放立场,并没有把话说死。

可见在下一次开会前,倾向于维持利率不变立场的票数就已经达到5票了。假如把持有开放立场或者未表态的人算入随大流者,那么本次利率决议,一致同意维持利率不变,或者至多有1票反对的可能性还是极高的。

至于那些今年不具投票权的人中,克利夫兰联储主席梅斯特和费城联储主席哈克明确反对10月降息,达拉斯联储主席卡普兰、旧金山联储主席戴利和明尼阿波利斯主席卡什卡利则是持有开放的态度。里士满联储主席巴尔金和亚特兰大联储主席博斯蒂克未作表态。

另外,值得一提的是,尽管美国经济增速出现放缓,并面临一些逆风,但美联储对于负利率属于相当抵触的状态,从上次金融危机来长期保持利率在接近于0%不变便可看出。更何况目前除了降息这一常规货币政策外,在利率达到0%以前,他们还有QE、前瞻指引等许多其他非常规的货币政策工具可用。

美联储官员对10月政策观点

资产负债表:扩表就是QE?请不要混淆概念

9月以来,美国回购市场频现乱想,而且回购利率多次极端飙升,迫使美联储十年来首次重启回购操作。而且从10月24日开始扩大回购市场隔夜操作规模,将每日向市场注入流动性的上限从原来的750亿美元至少提高到1200亿。此外,还将为期两周的回购市场贷款额从此前的350亿美元提高到至少450亿美元。这一系列操作使得美联储资产负债表从2012年9月第三轮量化宽松(QE3)以来,首次大规模扩张。

因此市场上不断有人把这一次的扩表行为称为QE4来了,但美联储在公开表态的7位票委和4位非票委中,一致坚称且反复重申扩表不是QE。

美联储表示,资产负债表增长不是QE,因这些购债着重于短期国库券。回购操作并不能反映货币政策立场,也与货币政策无关。购买短期国债的主要目的是恢复充裕的储备来减轻回购负担,而且截至目前在回购上采取的行动是合适的。

此外,埃文斯预计,在短期利率降至零之前,都不需要实施QE。博斯蒂克称,将会耗费一段时间来研究不同的资产负债表组成会产生的不同影响。而大鸽派卡神卡利则点出了使用QE的时机,他称如果再次陷入经济衰退,采用QE将是合适的,并认为未来可能会出现大规模的资产负债表。

所以,关于本次资产负债表扩张并不是QE,美联储其实已经讲的很明确了。但依然可以预计,在本次议息会议上以及之后鲍威尔召开新闻发布会时,回购问题将会被人反复讨论和提及。

经济、就业、通胀、金融环境:亘古不变的话题外,还会说些什么?

尽管本次利率决议美联储不会公布最新的经济展望,但经济、就业、通胀和金融环境一定是他们绕不开的话题。

总体来说,美联储官员确信美国经济短期内看不到衰退,尽管存在下行风险,但都认为可以保持温和增长。在给出明确数字预期的官员中,鲍威尔和威廉姆斯认为,美国今年经济增速应该在2%-2.5%之间。而埃文斯给出的预期更为明确一些,他预计今年GDP增速为2.25%。卡普兰预计今年经济增长约2%,并给出了明年增速预期大约为1.75%。布拉德则稍显悲观,称今年下半年经济增速将在1.7%左右,不过预计全年经济增速约为2%。卡什卡利觉得,长期来看仍有证据表明,经济增速将回到2%附近。

关于通胀水平,尽管今年大多数时候都低于美联储2%的目标,但他们将更多的注意力集中在通胀预期上,相信通胀将能回到2%。不论是高于或低于2%,对于美联储再说风险都是一样的。

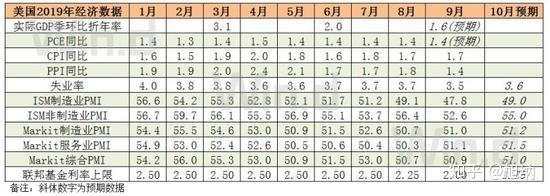

好在本次美联储公布利率决议前5个半小时,美国商务部会先行公布第三季度GDP和PCE数据初值,这将对美国最新的经济发展状况给出最清晰的答案。目前,市场预计第三季度GDP年化季环比将增长1.6%,增速较上一季度的2%有明显放缓。同时,预计第三季度核心PCE增速为2.2%,高于前值,也高于2%的目标。

而对于另一个使命——就业,美联储大多数官员表示美国劳动力市场强劲,失业率将处于低位,估计本次利率决议时官方的声明内容应该不会偏离这个基调太多。遗憾的是,最新的非农就业数据将在本次利率决议后公布,从上一份非农报告来看就业市场依旧展现出了强劲的一面,但从10月非农就业报告的预期来看,不论是新增就业人数还是失业率,都将差于前值。因此,从本次利率声明中对就业市场的表述里可以得知,美联储在就业市场方面究竟是选择前瞻性策略还是准备滞后反应。

美国今年部分经济数据表现

另外,鉴于英国脱欧问题始终悬而未决,而且全球贸易问题仍具不确定性,想必在鲍威尔的新闻发布会时也会有所表述。市场方面,美债收益率曲线和先前回购市场的波动估计会是鲍威尔躲不掉的话题。而处于时下热门的数字货币,估计鲍威尔也会被问及央行对之看法。总之,美联储之所有会关心以上种种,更多的是从金融稳定性的角度来考量的。尽管存在诸多不确定性,但预计美联储会认为总体是温和的。

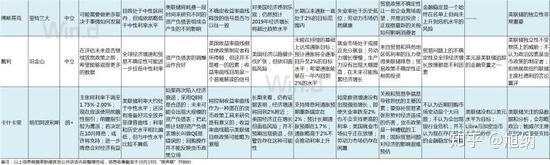

美联储官员主要观点汇总

美联储官员主要观点汇总

美联储官员主要观点汇总

美联储官员主要观点汇总

维持观望还是鹰派降息?一切将视经济数据而定

综上所述,如果美联储本周选择降息,至多将会是25个基点,同时也意味着今年下半年来连续3次降息。要是美联储依旧坚持这是“周期中调整”的话,那显然会想办法缓和之后的降息预期,这将被市场理解为鹰派降息。

如果美联储选择维持利率不变,又倘若经济发展趋势依旧没有太多令人兴奋之处的话,毫无疑问市场将会去加码押注美联储在年底采取降息政策,也将为美联储日后行动增加一份被动性。

不论何种结果,可以肯定的是,在未来相当长一段时间内,美联储的会议都会是“现场会议”,一切结果将视经济数据而定。换句话说,美联储也是走一步看一步。

Reprinted from 知乎,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

Pull-up Update