期货交易的真正逻辑

很多时候我们投入了大量的时间、精力、财力去研究某个商品,或许,我们对这个商品非常了解,但是做交易依然亏钱,于是就认为基本面分析没有作用,你有没有思考过问题出在哪里?

根本原因在于,我们分析的是现货,而交易的却是期货。期货之所以叫期货,而不是现货,这这就导致了现货和期货之间存在一个预期差。这个预期差导致期货总是走在现货的前面,要么提前涨,要么提前跌,涨跌过头了,临近交割时,再进行期现回归。

那么问题来了,是谁主导了预期差?又是谁主导了期现回归?我个人认为,投机资金主导了预期行情,而产业资金主导期现回归行情,对于刚上市的主力合约,投机资金开始逐步找多空博弈的借口,然后不断进行增仓、放量以及价格的波动,到某个时刻,多空投机双方分出胜负,就开始减仓、缩量以及价格回归现货的过程,从而开始进入产业资金主导行情的阶段。

所以,你会发现,对于1/5/9主力合约而言,当某个合约刚成为主力合适时,投机资金之间就开始互相博弈了,看多空双方谁能够利用资金优势、信息优势、媒体优势来主导市场预期,到了主力合约临近交割的1个半月左右,投机资金纷纷撤离,有现货买卖能力的产业资金开始主导这个合约。

我们学习和研究了很多品种,当我们进行基本面分析时,本质上是现货逻辑,比较适用于主力合约临近交割的1个半月左右,而如果你用现货逻辑去在投机资金主导预期行情阶段去进行交易,往往会让你对基本面分析产生怀疑。

说到这里,你会发现,单纯去研究现货逻辑还往往不够的,还需要结合着期货交易的具体规则,这样才能够更贴近实际交易。所以,对于大多数想要进行基本面研究的交易者,我个人认为,宏观你可以去学习,提升自己看问题的格局,但是尽量不要基于宏观进行交易,因为没有人能够真正把宏观讲透,都是盲人摸象,而且绝大多数时候宏观对你的交易作用甚微,除非发生了系统性风险。

因此,我的建议是,如果你想要学习基本面研究,尤其是侧重于交易层面,先从简单的现货逻辑+期货规则开始。

1

现货逻辑+期货规则

现货逻辑的核心是供求决定价格,价格影响供求。这个道理比较简单,但是用起来很多人不会用,所以我们可以通过模型的方式来帮助我们作出交易决策,**关于现货的逻辑,其实核心就是一个:利润在产业链上下游的变化导致上下游企业行为发生改变,从而影响相关产品的库存转移与价格变化。**我们很多的分析模型都是基于这个简单的逻辑进行展开的。

期货规则有很多,我们需要去了解,同时尽量去运用这些规则。例如,期货的交割规则、仓单有效期、限仓制度、提保扩板等等。如果说,现货逻辑是打仗时候的战术,那么期货规则就是战场的地形,你连地形都没搞清楚,单纯靠战术还是比较危险的。

库存+基差+利润模型是一个典型的现货逻辑+期货规则的分析模型,利用库存+利润指标的共振获得高胜率的交易方向,利用基差的升贴水获得高赔率的交易方向。所以,从单边的角度来讲,低库存+低利润+深贴水三者同时满足时,是绝佳的做多机会;高库存+高利润+高升水三者共振时,是绝佳的做空机会。

当然,这种情况发生的几率相对少一些,正常情况下,库存和基差的方向是一致的,与利润的方向是相反的。即低库存对应期货贴水、现货高利润,高库存对应期货升水、现货低利润,这才是常态。在这种情况下,市场多空之间就开始了博弈之争。

我们以低库存+期货贴水+高利润为例,空头认为高利润情况下,产能投放增加,或者进口增加,所以未来现货会下跌,基于这样的预期,空头资金不断增仓;多头认为当下的低库存说明供需偏紧,供需偏紧情况下高利润是正常的,现货在低库存情况下不容易松动,而且期货还贴水,做多有安全边际。

这个时候,空头就盯着现货成交差、进口到港增加等各种利空消息,在市场上散布类似的消息,希望能够主导市场预期;多头就一直盯着现货价格稳、检修、继续去库等各种利多消息,在市场上散布类似的消息,希望能够主导市场预期。然后投机资金开始了激烈的多空博弈,盘面开始增仓放量。

在投机资金主导预期行情的阶段,现货逻辑怎么讲都成立,我们分两种情况来看最终的胜者如何来解释自己的逻辑,我们先假设多头资金获胜,盘面大涨。其理由就是,利空预期未能兑现或者需求超预期,现货依然坚挺甚至继续上涨,期货走出一波基差修复行情。如果是空头获胜,盘面大跌,其理由就是到港增加,产量增加,供应增加,需求不好,库存转移,现货大跌来修复基差。

所以,你会发现,在历史上出现低库存+期货贴水+高利润情况下,既有期货上涨修复基差的,也有现货下跌修复基差的。不过据我个人感觉,似乎还是期货上涨修复基差的多一些。因为这种情况下,毕竟多头具有安全边际,随着时间的推移,距离交割越来越近,时间对空头越来越不利。

这里就会存在这样一个问题,同样是看多或者看空的,**如果你领先市场太多,那么你会亏钱;但如果你只是领先市场一两步,那么你会赚钱。**所以,期货市场中众人皆醉我独醒,不是最好的入场时机,众生陆陆续续醒来的时候,你醒了,这才是最好的入场时机。

我们回过头来看一下铁矿、PP、豆一这三个品种的例子,基本上都是低库存、期货大贴水、现货高利润的客观现实,铁矿的利空预期是澳巴发货量增加、宏观需求不好;PP的利空是高利润不可持续、进口到港增加、预期产能投放等等;豆一的利空预期是需求不好、国储抛储等等。

你会发现同样一种库存、基差、利润结构下,在距离交割较远时,盘面上多空能大战好几个来回,我们参与行情的机会往往有两个,一个是在距离交割比较远时,给出了巨大的安全边际,即大基差;另一个是临近交割的1个半月左右,我们去做现货逻辑。

所以,在这种情况下,当铁矿、PP、豆一盘面大贴水,给出了非常高的安全边际,这么大的贴水基本上把利空预期price in了,这个时候是可以去单边做多或者做一下正套,做单边还是做跨期,这个取决于个人的风险偏好。

关于现货逻辑与期货规则,我们再来简单地谈一下期限结构。期限结构的近端是现实,远端是预期,现实与预期往往是反向的。当现实供需情况较好时,现货往往是低库存、高利润,期货往往是贴水的,期限结构基本上是back结构,这个时候期货库存会向现货转移,随着现货和期货上涨,你会发现仓单逐步注销,因为现货利润高,需求好,这个时候库存会从期货市场逐步向现货市场转移,导致期货市场出现仓单较少的情况,临近交割,多头就利用资金优势和期货规则进行多逼空。

相反,当现货价格处于非常高的位置,现货利润非常高,过高的现货价格抑制了下游需求,同时刺激生产,这个时候现货市场卖不动了,这个时候高利润的现货需求基差,而期货远月价格偏高盘面依然有不错的利润,所以在现实需求差未来预期较好的情况下,现货库存开始向期货市场转移,提前锁定盘面利润,同时交易所仓单陆续增加,期限结构从back逐步变成contango结构。

因此,当一个品种contango结构下开启了上涨,如果期限结构的近端发生变化,变成back结构,或者是交易所仓单大量溢出,这都说明现货市场供需情况开始好转,库存从期货向现货转移;当一个品种从back结构开启了下跌,如果期限结构的近端发生变化,变成偏contango结构,或者是交易所仓单大量增加,这都说明现货市场供需情况开始转差,库存从现货向期货转移。我们做的是期货,所以期货库存压力小的时候(back结构),往往利于做多;期货库存压力大的时候(contango结构)往往利于做空。

简单谈完了现货逻辑与期货规则之后,我们需要注意的一件事情就是不同交易逻辑的切换,上面我们只是模糊地说距离交割前1个半月左右,为了更好地参与交易,我们需要准确地把握不同交易逻辑切换的时机,这个就是我们经常提到的移仓逻辑。

2

交易逻辑的切换

既然我们已经知道了主力合约前半部分是被投机资金主导的预期行情,后半部分是被产业资金主导的现货行情,我们需要进一步去思考,具体的行情切换时间。通过历史观察发现,在主力完成换月之后,往往行情容易出现一个阶段性的反转,这可能就是新旧交易逻辑的转换。

你会发现,之前是上涨的行情,在主力完成换月之后,往往就开始下跌了;之前是下跌的行情,在主力完成换月之后,往往就开始上涨了。

我们来看一下RB2005和RB2010合约主力完成换月的时间,发生在今年的3月19日,按照新旧交易逻辑的切换,我们认为在这个日期前后,行情极有可能发生反向行情。我们再来看一下RB2005合约的历史走势。

显然,在3月19日之前,RB2005是一波低位起来的上涨行情,当主力在这天完成换月之后,盘面走出了一波截然相反的下跌行情,价格基本上又回到了这波上涨行情的起点。可见,主力完成换月时,盘面的交易逻辑确实容易发生切换。

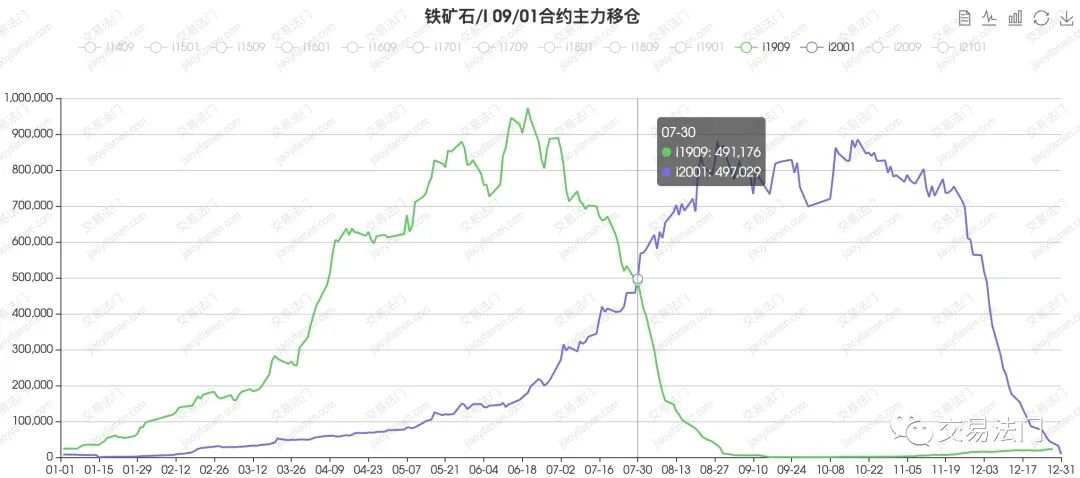

当然,这个可能是巧合,我们再来看一下其他的例子,去年巴西矿难,铁矿石价格大涨,我们来看一下当时i1909和i2001是什么时候完成换月的。

我们发现,当时完成换月的时间是2019年7月30日,我们再来看一下,当时i1909合约是什么时候开始下跌的,结果也是恰好出现在这一天。

难道又是一个巧合吗?显然不是,这个就是对于1/5/9这种时间跨度比较大的主力合约,在完成主力换月之后,主导行情的资金性质变化了,盘面的交易逻辑也开始切换了。

但是...如果你继续观察其他板块的其他品种,你会发现一个问题,并不一定都是在换月完成的当天才出现行情的转折,但基本上都发生在换月完成后的一周时间内,之所以会出现这个现象,是因为我们没有办法对主力完成换月作出一个准确的定义。

什么是主力合约?通常情况下,我们认为持仓量最大的那个合约就是主力合约,但是也有人认为是成交量最大的那个合约是主力合约,所以你会发现,不同的交易软件,它们的同一个品种主力合约有时候不一样,有的交易软件换月了,有的交易软件没有换月。

所以,我们没办法确定是以持仓量为准,还是以成交量为准,甚至采取一个折中的办法,选择持仓量x成交量最大的那个合约作为主力合约。

我们的网站上采取的是以持仓量最大的那个合约是主力合约,但如果这个合约同时又是成交量最大的合约,那么基本上没有问题,这种情况下主力完成换月与行情发展转折的时间往往比较一致;如果持仓量最大和成交量最大的不是一个合约,可能会存在一定的时间不一致,不过基本上都是在持仓量最大合约换月之后的一周之内。所以,主力完成换月之后,往往发生盘面交易逻辑的切换这种情况并没有失效。

因此,希望大家在交易过程中需要注意主力移仓换月的时间,这个时间点附近极有可能成为盘面行情转折的时间节点。

3

持仓变化的逻辑

期货与股票不同,期货有一个指标叫做未平仓合约量,也就是我们所说的持仓量,在交易软件中一般是以OI来显示。**期货持仓的变化反应了多空博弈的激烈程度,盘面价格的变化反应了多空博弈双方谁占主动。**所以,我们也可以通过持仓与价格的变化来理解盘面多空博弈双方的情况。

期货从交易对手方向可以分为多头和空头,从交易的具体行为可以分为开仓和平仓,所以就有了多开、多平、空开、空平四种情况,由于期货是对手盘交易,操作行为对价格产生同一方向的行为不会成为对手盘,所以我们需要简单来理解一下这四种情况对价格与持仓的影响。

-

多开:上涨+增仓 -

空开:下跌+增仓 -

多平:下跌+减仓 -

空平:上涨+减仓

所以,从对手盘角度来讲,多开+空开可以成为对手盘,这种情况在交易软件中的经常显示为双开;多开+多平可以成为对手盘,这种情况在交易软件中经常显示为多头换手;空开除了可以和多开成为对手盘之外,还可以和空平成为对手盘,这种情况在交易软件中显示为空头换手;另外,多空双平也可以成为对手盘。简单来说就是:

-

多开vs空开:双开 -

多开vs多平:多头换手 -

空开vs空平:空头换手 -

多平vs空平:双平

这里面可能有些人立即会存在一个疑问:既然期货是对手盘交易,有多必有空,多空必相等,那价格怎么还会有涨跌呢?这个很好理解,之前已经介绍过了,主要是买一价、卖一价和当前价的关系,当前价=买一价,说明空头主动向下寻找多头来成交,空头占主动;反之,当前价=卖一价,说明多头主动向上寻找空头来成交,多头占主动。多空虽然为对手盘,行为的主动性不同,导致价格涨跌不同。如果当前价不断向买一价走,那么就是空头主动,如果当前价不断向卖一价靠拢,那就是多头主动。

除了价格之外,我们还需要关注持仓的变化,双开的结果是增仓,双平的结果是减仓,多空换手的结果是持仓不变。为什么说增仓往往容易出现大行情,而减仓不容易出现大行情呢?

因为,增仓是增量资金的博弈,场外资金不断进来,动能更充足一些,理论上可以有源源不断地资金进来;相反,减仓是存量资金的博弈,场内持仓本来就那么大,最多大家都减没了,所以动能有限。因此,减仓上涨或者减仓下跌不如增仓上涨或者增仓下跌的动能大。

所以,当一个品种从低位出现增仓、放量、大涨,或者一个品种从高位出现增仓、放量、大跌,这两种情况下,行情发展的空间具备了,动能也充足了,适合做动量策略,去做趋势追踪。

相反,当一个品种从价格低位出现减仓、放量、调整,或者一个品种从高位出现减仓、放量、调整,这两种情况下,行情继续的动能已经衰竭,往往适合做动量反转策略,做一个阶段性的反转,然后再去关注后期增仓情况下价格的变化方向。

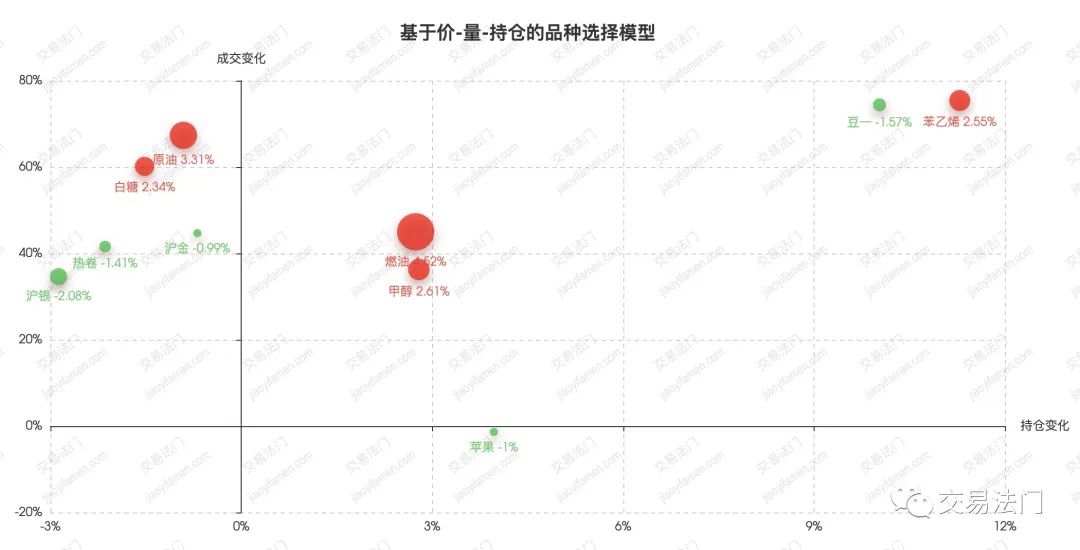

所以,网站上的价量持仓模型主要是基于这个原理,帮助大家去从动量策略和动量反转策略去选择品种,节省大家品种选择的时间,同时以策略的模式提供相应的品种机会。

另外,当一个品种价格不断上涨,持仓不断增加的时候,很多人着急去摸顶空,在持仓量没有下降之前,不要着急空;同样的道理,当一个品种价格不断下跌,持仓量不断增加的时候,很多人着急去抄底多,在持仓量没有下降之前,不要着急多。因为这个时候上涨或者下跌的动能还没有衰竭,你进去之后,就是和盘面硬刚了。

因为你想要做的是摸顶抄底,就应该选择以动量反转策略的特征介入,动量反转策略的第一个特征就是减仓、反向行情,这个时候你去跟着摸顶抄底做一波,再去观察后期增仓是上涨还是下跌。还是那句话,**即便你是对的,但当你比市场快很多的时候,你会亏钱;但如果你比市场快一点点,你会赚钱!**价格高了,价格低了,物极必反谁都知道,你比市场快很多,就进去摸顶抄底了,结果高有更高,低有更低;动量反转策略让你比市场稍微慢一点点。

4总结

这篇文章主要讲了三点:现货逻辑+期货规则、交易逻辑切换的时机、持仓变化该如何看,但是每一个内容里面都有一些细小的知识点,理解那些底层的知识点之后,大家可以基于自己的理解去总结形成自己的一套东西。

然后,我想再强调一个问题,就是交易自信。不要相信任何喊单,不要相信任何大佬。交易入场之前相信自己的判断,交易入场之后相信自己的规则,你要用自己一次次交易的盈利来给自己建立交易自信,不要把交易自信建立在任何大佬或者权威上,你才是你自己盈利的本源。

另外,我所说的那些东西,不要把它当作权威或者经典,如果这样的话,那就有陷入了迷信别人身上了,我所讲的那些东西,当你理解了之后,可以全部都扔掉了。千万不要被我所讲的东西局限住了,所以该扔就扔!

Reprinted from 微信公众号,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.