美联储降息50个基点,希望迅速将利率调至中性,避免经济衰退

· Views 36

汇通财经APP讯——美联储主席杰罗姆·鲍威尔在降息50个基点后的记者招待会上,这是四年来的第一次降息。

因此,我们得到了市场一直期待的50个基点的降息,尽管在随后的声明中,经济被描述为以“稳健的步伐”扩张。

尽管核心通胀率环比达到相对“热”的0.3%,8月份就业报告描绘了一幅比许多人想象的更强劲的图景,但在过去一周,对更大规模降息的预期一直在增加。

在媒体文章中,美联储对市场定价缺乏抵制,这表明美联储倾向于大胆行动,最终只有一位反对者——美联储理事米歇尔·鲍曼(Michelle Bowman),她投票赞成降息25个基点。“坚定地致力于”支持最大限度就业和使通胀回归目标仍然是主题,但重点在哪里很明显;让政策回到更中性的环境,以避免经济衰退的风险,因为通货膨胀率正在接近2%的道路上。

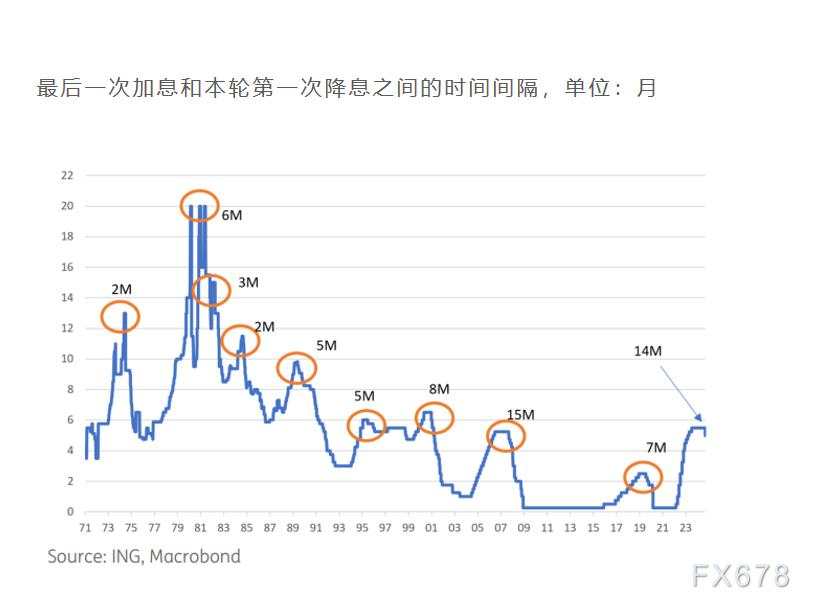

(资料来源:ING, Macrobond)

在经济学家圈子里有一种感觉,大多数美联储官员不愿意在经济增长率为2.5-3%、股市处于历史高位、通胀高于目标、失业率仅为4.2%的环境下采取如此大胆的行动。与2007年不同,由于没有明显的金融系统压力,这也为主张更谨慎地降息25个基点提供了理由。

推动这一举措的主要因素可能是美联储(Federal Reserve)最近发布的褐皮书(Beige Book)中的叙述。这项关于经济状况的轶事调查显示,12个联邦储备银行地区中只有3个在过去8周内报告经济增长,而7月份的上一次报告是7个地区实现了增长。75%的美联储银行报告活动持平或收缩,ISM和NFIB商业调查的疲软也证实了这一点,美联储认为需要迅速将政策从“限制性”领域转向“中性”领域。

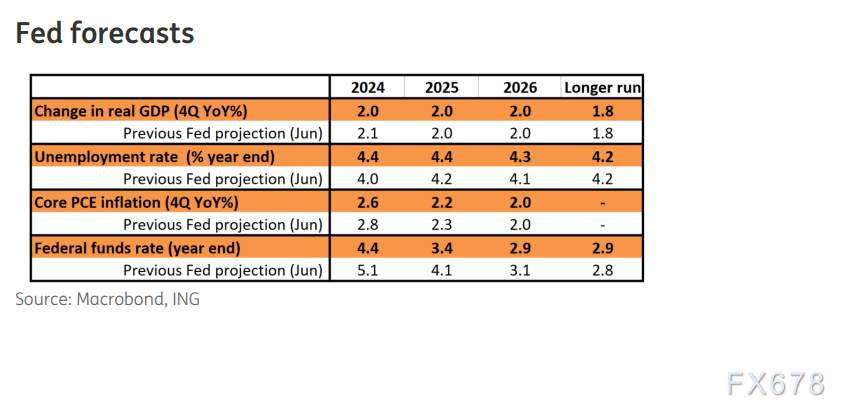

(美联储对GDP、核心PCE、联邦基金利率预测对比, 黄色为9月预测,白色为此前6月预测 资料来源:ING, Macrobond)

美联储的新预测显示,它仍然预计经济将继续以2%的速度增长,失业率将在年底前从4.2%上升至4.4%,并在18个月内保持这一水平,但它下调了通胀数据。美联储建议今年进一步降息50个基点,2025年再降息100个基点,2026年再降息50个基点,将政策利率降至2.75-3%的区间。不过,市场认为,随着2.9%的联邦基金利率比美联储预期的降息时间提前了整整12个月,降息的步伐最终会更加艰难、更快。值得注意的是,美联储认为长期“中性”政策利率的位置又增加了一次。

我们的预测与美联储的预测大致一致——在明年夏天之前将利率降至3.5%或略低于3.5%,前提是美联储的迅速行动能让美国经济避免衰退,就像20世纪90年代中期艾伦·格林斯潘(Alan Greenspan)领导下的经济那样。这种观点仍然成立,但我们同时认为,就业市场前景更加令人担忧,风险确实倾向于美联储必须采取更多、更快的行动。记住,3%不是刺激经济的水平,所以如果经济增长明显减弱,我们知道美联储将会更大幅度降息。

对于市场利率来说,更陡峭的曲线是最有意义的后续走势

市场对50个基点降息的反应是曲线变得更陡峭,尤其是在前端。通过10年期通胀补偿率衡量,通胀预期略有上升。风险领域的反应是积极的,因为利差收窄。市场利率在曲线上的总体下降与降息的影响是一致的。在降息之前,市场利率已经有所上升。50个基点的降息促成了反向的下降反应。

现在下结论说长期市场利率将继续下降还为时过早。我们之前已经指出,最近几周它们已经取得了相当大的进展,而且由于预期的终端利率相比,收益率已经相当低,因此总有回调的风险。美联储预计2025年的终端利率为3.4%,而目前的10年期SOFR为3.2%。

在这里,曲线变得更陡峭是最有意义的,可能从两端都是如此,因为10年期国债收益率仍然可能拒绝从这里开始大幅下降,实际上,利率逆转上升的风险也不能排除。对于50个基点的降息来说,这可能有些反常,但从相对价值的角度来看,并不是那么反常。

请记住,10年期国债收益率受到与10年期SOFR利差的限制,目前大约为45个基点(鉴于国债供应压力,这是有充分理由的)。因此,国债收益率为3.65%与SOFR的3.2%相吻合,而后者已经通过了美联储2025年的终极点阵图(尽管略高于2026年2.9%的点阵图)。

外汇:美元空头头寸的积累可能会加速

在意外降息50个基点后,美元下跌,但在鲍威尔的评论似乎反对多次降息50个基点后反弹。话虽如此,如果我们认为鸽派降息25个基点不会扭转表现不佳的美元的趋势,那么50个基点的降息将释放更多的下行潜力。

我们对CFTC数据的计算显示,截至8月底,美元对报告的G10货币(即G9减去瑞典克朗和挪威克朗)的总体头寸进入了净空头区域。尽管如此,这些净美元空头头寸大约只占未平仓头寸的6%,与去年4月达到的24%净多头峰值相比,这是一个相当小的数字。如果过去几个月的故事是解除美元多头,那么美元空头稳步增加可能是美国大选期间的故事。

从欧元/美元来看,即使这对货币对回到了会议前的水平,但它最近也显示出对情绪波动的良好韧性,我们对这对货币对1.12的短期目标仍然有信心。话虽如此,由于日元对美国国债收益率的高度敏感性,以及较少受到潜在的特朗普保护主义措施的风险,日元应该是美元疲软的首选渠道。在接下来的几天里,未来几天,美元兑日元极有可能跌破140.0。

除非就业数据远高于预期,并迫使美联储采取更加谨慎的宽松路径,否则美元似乎注定要在进入美国大选时保持疲软。在11月,如果特朗普获胜,可能会看到美元急剧反弹,特别是如果市场已经建立了大量的美元空头头寸。如果哈里斯确保了总统职位,我们可能会看到美元在2025年进一步逐步走弱。

因此,我们得到了市场一直期待的50个基点的降息,尽管在随后的声明中,经济被描述为以“稳健的步伐”扩张。

尽管核心通胀率环比达到相对“热”的0.3%,8月份就业报告描绘了一幅比许多人想象的更强劲的图景,但在过去一周,对更大规模降息的预期一直在增加。

在媒体文章中,美联储对市场定价缺乏抵制,这表明美联储倾向于大胆行动,最终只有一位反对者——美联储理事米歇尔·鲍曼(Michelle Bowman),她投票赞成降息25个基点。“坚定地致力于”支持最大限度就业和使通胀回归目标仍然是主题,但重点在哪里很明显;让政策回到更中性的环境,以避免经济衰退的风险,因为通货膨胀率正在接近2%的道路上。

(资料来源:ING, Macrobond)

在经济学家圈子里有一种感觉,大多数美联储官员不愿意在经济增长率为2.5-3%、股市处于历史高位、通胀高于目标、失业率仅为4.2%的环境下采取如此大胆的行动。与2007年不同,由于没有明显的金融系统压力,这也为主张更谨慎地降息25个基点提供了理由。

推动这一举措的主要因素可能是美联储(Federal Reserve)最近发布的褐皮书(Beige Book)中的叙述。这项关于经济状况的轶事调查显示,12个联邦储备银行地区中只有3个在过去8周内报告经济增长,而7月份的上一次报告是7个地区实现了增长。75%的美联储银行报告活动持平或收缩,ISM和NFIB商业调查的疲软也证实了这一点,美联储认为需要迅速将政策从“限制性”领域转向“中性”领域。

(美联储对GDP、核心PCE、联邦基金利率预测对比, 黄色为9月预测,白色为此前6月预测 资料来源:ING, Macrobond)

美联储的新预测显示,它仍然预计经济将继续以2%的速度增长,失业率将在年底前从4.2%上升至4.4%,并在18个月内保持这一水平,但它下调了通胀数据。美联储建议今年进一步降息50个基点,2025年再降息100个基点,2026年再降息50个基点,将政策利率降至2.75-3%的区间。不过,市场认为,随着2.9%的联邦基金利率比美联储预期的降息时间提前了整整12个月,降息的步伐最终会更加艰难、更快。值得注意的是,美联储认为长期“中性”政策利率的位置又增加了一次。

我们的预测与美联储的预测大致一致——在明年夏天之前将利率降至3.5%或略低于3.5%,前提是美联储的迅速行动能让美国经济避免衰退,就像20世纪90年代中期艾伦·格林斯潘(Alan Greenspan)领导下的经济那样。这种观点仍然成立,但我们同时认为,就业市场前景更加令人担忧,风险确实倾向于美联储必须采取更多、更快的行动。记住,3%不是刺激经济的水平,所以如果经济增长明显减弱,我们知道美联储将会更大幅度降息。

对于市场利率来说,更陡峭的曲线是最有意义的后续走势

市场对50个基点降息的反应是曲线变得更陡峭,尤其是在前端。通过10年期通胀补偿率衡量,通胀预期略有上升。风险领域的反应是积极的,因为利差收窄。市场利率在曲线上的总体下降与降息的影响是一致的。在降息之前,市场利率已经有所上升。50个基点的降息促成了反向的下降反应。

现在下结论说长期市场利率将继续下降还为时过早。我们之前已经指出,最近几周它们已经取得了相当大的进展,而且由于预期的终端利率相比,收益率已经相当低,因此总有回调的风险。美联储预计2025年的终端利率为3.4%,而目前的10年期SOFR为3.2%。

在这里,曲线变得更陡峭是最有意义的,可能从两端都是如此,因为10年期国债收益率仍然可能拒绝从这里开始大幅下降,实际上,利率逆转上升的风险也不能排除。对于50个基点的降息来说,这可能有些反常,但从相对价值的角度来看,并不是那么反常。

请记住,10年期国债收益率受到与10年期SOFR利差的限制,目前大约为45个基点(鉴于国债供应压力,这是有充分理由的)。因此,国债收益率为3.65%与SOFR的3.2%相吻合,而后者已经通过了美联储2025年的终极点阵图(尽管略高于2026年2.9%的点阵图)。

外汇:美元空头头寸的积累可能会加速

在意外降息50个基点后,美元下跌,但在鲍威尔的评论似乎反对多次降息50个基点后反弹。话虽如此,如果我们认为鸽派降息25个基点不会扭转表现不佳的美元的趋势,那么50个基点的降息将释放更多的下行潜力。

我们对CFTC数据的计算显示,截至8月底,美元对报告的G10货币(即G9减去瑞典克朗和挪威克朗)的总体头寸进入了净空头区域。尽管如此,这些净美元空头头寸大约只占未平仓头寸的6%,与去年4月达到的24%净多头峰值相比,这是一个相当小的数字。如果过去几个月的故事是解除美元多头,那么美元空头稳步增加可能是美国大选期间的故事。

从欧元/美元来看,即使这对货币对回到了会议前的水平,但它最近也显示出对情绪波动的良好韧性,我们对这对货币对1.12的短期目标仍然有信心。话虽如此,由于日元对美国国债收益率的高度敏感性,以及较少受到潜在的特朗普保护主义措施的风险,日元应该是美元疲软的首选渠道。在接下来的几天里,未来几天,美元兑日元极有可能跌破140.0。

除非就业数据远高于预期,并迫使美联储采取更加谨慎的宽松路径,否则美元似乎注定要在进入美国大选时保持疲软。在11月,如果特朗普获胜,可能会看到美元急剧反弹,特别是如果市场已经建立了大量的美元空头头寸。如果哈里斯确保了总统职位,我们可能会看到美元在2025年进一步逐步走弱。

Reprinted from 汇通网,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

If you like, reward to support.

Hot

No comment on record. Start new comment.