美国银行投资者情绪

投资者情绪:风险偏好

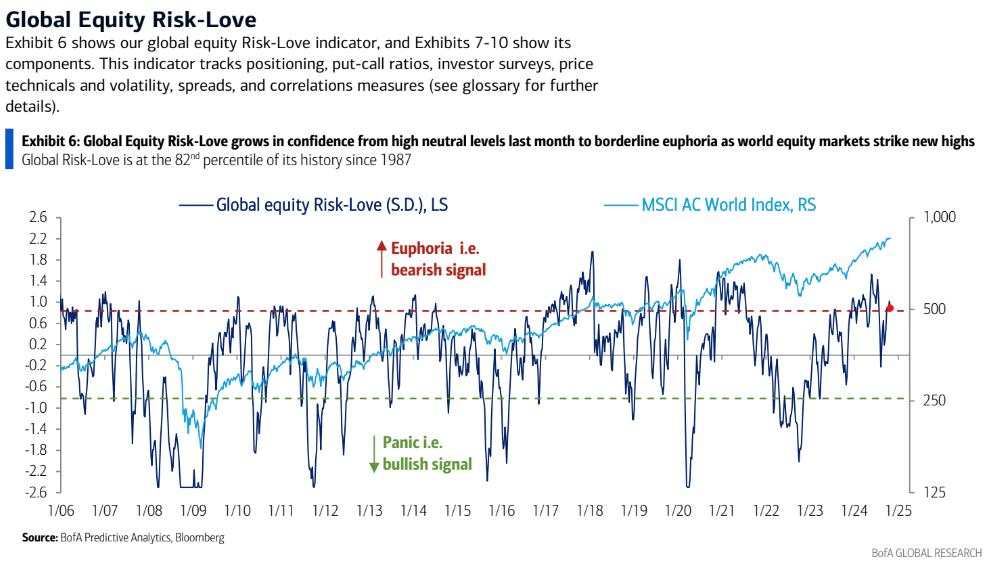

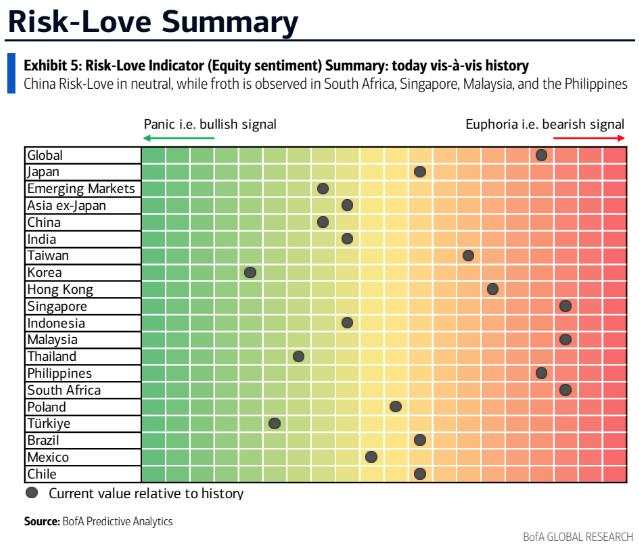

一年中的那个时候 全球风险偏好:欣快的氛围 随着全球股市创下新高,我们的反向股票情绪指标全球风险偏好的信心已从上个月的历史第 68 个百分位增长到现在的边缘欣快感(第 82 个百分位)。定位指标,尤其是亚洲/新兴市场的定位指标,跃升至乐观端,而投资者调查变得更加热情洋溢。

日本:走出不确定性走廊 在亚洲东部,日本风险偏好在中立区(历史第 56 个百分位)内横盘整理,因为投资者试图在 10 月 27 日众议院选举之前等待不确定性的消退。早期进行的媒体民意调查显示,执政的自民党可能无法独自建立多数席位。

中国/香港:救济性反弹打破恐慌的桎梏 上个月政策调整后,对中国/香港的风险偏好走出了恐慌区,但仍远未达到自满的程度,未来几个月仍有进一步上涨的空间。政策条件正逐渐变得更加宽松,促使投资者重新在中国建立投资(见注释)。

亚洲/新兴市场:受美元走强拖累 然而,美元人气反弹,美元月度累计上涨 3%,亚洲/新兴市场综合指数的人气基本得到抑制。印度跌至中立区(第 43 个百分位),因为投资者希望削减对中国的配置。东盟仍然看起来泡沫重重,新加坡、马来西亚和菲律宾正陷入/接近兴奋状态。南非也是如此,而拉丁美洲则因巴西的利率风险和墨西哥的政策担忧而表现疲软。

季节性超过情绪 全球专有信号表明牛市完好无损。经济增长温和,通货紧缩持续,盈利蓬勃发展,政策刚刚开始变得宽松。别忘了,还有有利的季节性因素。虽然今年夏天整体上比往年要好,但历史表明,从现在到年底,只要我们不陷入衰退/危机,无论之前的回报状况或情绪状况如何,预期回报都是温和的。

我们正在追踪什么 虽然我们坚持对全球股市的长期看涨立场(见 GPS:一切都与预期有关 2023 年 1 月和 GPS:牛市剖析 2024 年 1 月),但乐观的情绪确实值得密切关注数据流。近几周,随着经济增长意外回升,债券收益率和通胀盈亏平衡一直在上升。鉴于这些变量的更明显变动在 2023 年夏季引发了修正,我们都在关注这些变量如何发展

Hot

No comment on record. Start new comment.