面子还是里子?汇率&利率双刃剑

海外经验:长痛不如短痛,货币一次性贬值到位更有效刺激经济

货币贬值是一把双刃剑。瑞·达利欧在《债务危机》中讨论决策者面对经济萎缩时如何取舍面子(汇率)和里子(利率)时讲到,央行不应当为了保卫汇率而过多消耗外汇储备,也不应当过多提高利率从而损害实体经济,这些行为比货币贬值带来的危险更大。事实上,货币贬值可以刺激经济和市场,在经济萎缩期间有积极作用。最好是使货币一次性贬值到位,以维持市场的双向交易(当市场预期货币不会继续贬值时,就会恢复买卖互现的正常交易)。

我们复盘了4轮本币贬值的海外经验:1933年美国大萧条下罗斯福新政、1971年布雷顿体系终结冲击美元、1995-1996年日元贬值下的经济回暖、2020年美国对冲疫情的大幅宽松。印证了达利欧的结论,即长痛不如短痛,一次到位的货币贬值或能更加有效的刺激经济复苏。

1933年美国大萧条:罗斯福新政放弃金本位使货币获得更大自主权,美元大幅贬值刺激出口,拉动经济同时股市反弹。1929-1933年美国陷入大萧条的经济危机,GDP负增且持续通缩,与欧洲国家的贸易战更是加剧了通缩环境下经济下行压力,1930年6月美国国会通过《斯姆特-霍利关税法》,涉及20000多种进口商品,平均关税提高50%以上。超过40个国家在法案生效后宣布对美国采取报复措施,全球贸易战随之爆发,进一步加剧了全球经济衰退,1932年美国CPI同比增速为-9.9%,GDP增速为-12.9%。1933年3月罗斯福就任美国总统并推出“罗斯福新政”,首先,为了使货币供应更加灵活,罗斯福政府决定放弃金本位制,大量发行货币,1933年-1937年美国货币供应量增加42%。此外,放弃金本位制使得美元大幅贬值,增强了美国商品对外竞争力。财政政策方面,增加财政支出规模,以工代赈,实施财政刺激,这些政策组合成功地帮助美国经济摆脱了资产负债表衰退。从政策成效来看,虽然美元大幅贬值,但更为灵活的货币宽松刺激了需求,使得美国经济逐步走出通缩困局,1933年11月美国在经历连续3年的通缩后CPI同比首次转正,同时美元贬值刺激出口,带动GDP同比回升,美国商品和服务出口额同比从1932年-22%升至1933年0.6%,GDP同比从-12.9%升至10.8%。从股市表现看,美股从1933年3月开始强势反弹,1933/3-1936/12道琼斯工业指数累计上涨250%。

1971年布雷顿体系终结:美元大幅贬值但缓解了美国黄金储备不足的困境,美股短暂回调后强势反弹。布雷顿体系下美元与黄金挂钩,其他货币与美元挂钩,其他国家由于国际贸易和投资而积累的美元可以按35美元一盎司的价格从美国那里兑换成黄金。随着西欧和日本在50年代和60年代的经济腾飞,以日本和德国为代表的国家通过国际收支顺差积累了大量美元,而美国的国际收支不断恶化,1971年出现首次贸易逆差,黄金储备无法满足将美国之外的美元兑换成黄金的需求。1970年美国仅有价值118亿美元黄金,但海外官方却持有超过400亿美元的外汇储备。为应对这一风险,1971年8月尼克松宣布停止美元与黄金兑换,对(美国)所有涉税进口品临时(90天)征收10%的附加税,各国于1971年底签订了《史密森协定》,将美元对黄金贬值7.89%,同时将美元较主要货币贬值10%。虽然布雷顿体系的终结使得美元大幅贬值,美股也出现阶段性调整,1971年9-11月道琼斯工业指数最大跌幅-15%,但由于黄金储备的风险得到化解,以及经济韧性仍强,美股在短暂回调后强势反弹,1971/11-1973/1道琼斯工业指数涨超30%。

2020年对冲疫情的大放水:美元大幅贬值,经济快速回暖,美股短暂下跌后进入牛市行情。为对冲疫情影响,美国2020年3月连续两次降息,累计下调150bp,同时,美联储还启动了7000亿美元量化宽松计划。财政方面,美国加大财政支出,实施5轮财政刺激计划,总金额达到3.8万亿美元。大幅的双宽使得美元在2020年持续贬值,美元指数从20年3月102跌至20年底的90。但美股在流动性的持续支持以及经济基本面的改善下,仅在2-3月短暂下跌后,便转入单边上行的牛市行情,20/2-20/3标普500最大回撤-35%,而3月低点到20年底反弹幅度达到68%,并且21年依然延续了上涨趋势。

疫情以来地产、EPS下行风险释放较充分,汇率贬值带来两个优势

中期视角来看,疫情以来地产、上市公司业绩下行风险已释放较为充分,汇率压力释放后或为市场上行积攒动能。疫情以来掣肘A股表现的三大主要风险因素:1、房地产量价齐跌拖累经济表现;2、上市公司业绩下行周期,分子端持续疲弱;3、美联储加息背景下,汇率压力掣肘国内宽松空间。当前视角来看,经历4年以来的风险出清,以及政策托底支持,前两个风险已得到较为充分的释放。房地产来看,商品房销售面积同比从疫情前0%左右增长下跌至当前-15%~-20%,中国百城房价指数同比3%左右下行至23年-0.2%,今年来小幅回暖。上市公司业绩层面,价格偏弱拖累全A企业净利润增速从疫情前5-10%增长下行至当前负增区间,明确拐点仍需耐心等待,M1&PPI转正将是EPS回归的重要信号。汇率方面,若类似海外经验,短期货币贬值后汇率压力释放,政策空间进一步打开,或为市场上行积攒动能。

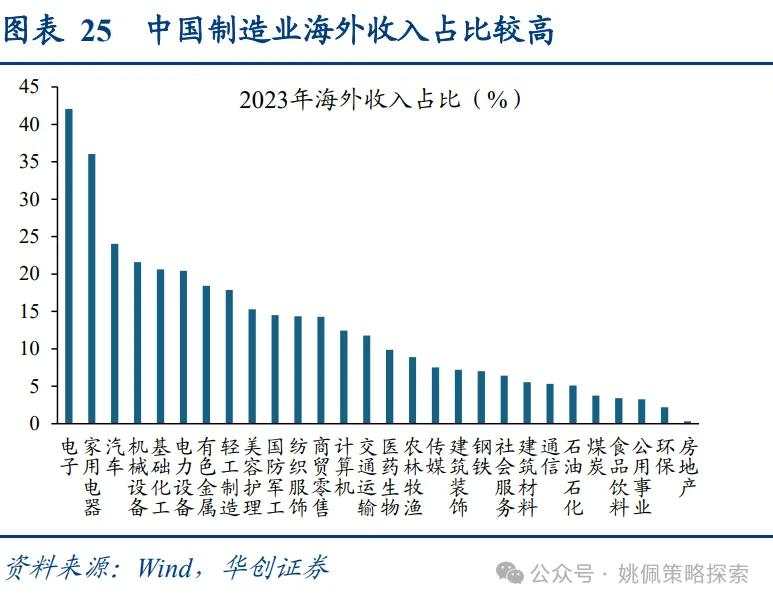

人民币贬值带来两个优势:对冲关税影响;巩固制造业出口优势。人民币贬值后,中国出口商品在国际市场上的价格相对降低,有助于增强中国商品的价格竞争力,对出口形成支撑。一方面有利于对冲特朗普关税影响,根据华创宏观团队测算,极端情形下,若特朗普对中国进口关税率加征至 60%,或拖累中国整体出口-2.6%到-5.8%,中性区间或在 4-5 个点左右。人民币汇率贬值也在一定程度上对冲了加征关税的影响,以美元计价的出口商品价格下降,价减量增对我国商品出口形成一定支撑。典型如2016年人民币持续贬值,美元兑人民币中间价从6.5低位升至6.9,期间中国出口持续走强,出口金额同比从16/2的-28%持续回升至17/3的16%,出口也成为支撑这一轮经济修复的重要抓手。此外,从政策角度来看,24/11财政部、国家税务总局发布《关于调整出口退税政策的公告》,取消铝材、铜材以及部分油脂产品退税,同时将部分成品油、光伏、电池、部分非金属矿物制品的出口退税率由13%下调至9%,可以在保持出口优势的情况下,将出口税负转移至海外消费国,一定程度对冲关税影响。另一方面人民币贬值有利于巩固制造业出口优势,中国制造业海外收入占比较高,电子海外收入占比超40%,家电、汽车、机械设备均在20%以上,人民币贬值有利于提高产品竞争力,避免出现1990年代日本在贸易制裁下,经济下行日元却持续升值的困境,1990年代初日本房地产泡沫破裂,经济陷入通缩困局,而在美国制裁下日元却持续升值,对日本出口尤其是制造业带来更大的压制,日本出口金额同比从1989年11%降至1993年-6.5%,其中制造业出口同比从1986年19%降至1993年6.1%。

本文作者:姚佩S0360522120004、丁炎晨,文章来源:姚佩策略探索,原文标题:《【华创策略姚佩】面子还是里子?汇率&利率双刃剑——策略周聚焦》

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.