展望2025年发达经济体货币政策前景,美元指数有望继续冲高

· Views 38

汇通财经APP讯——2024 年的大门即将关闭,虽然这一年感觉眨眼就过去了,但实际上发生了很多事情。如果必须用四个词来概括这一切,那就是:“充满惊喜的一年”。

2024 年主导市场的故事情节包括全球央行政策宽松、通胀、就业、增长、美国总统选举、人工智能 (AI) 的迅速采用以及欧洲和中东地缘政治紧张局势加剧。上述变量的影响可能会在未来几年继续不同程度地影响全球经济。

由于房地产市场混乱(购房者对过度建设的经济失去信心)、全球贸易紧张局势、通缩压力和谨慎的消费者,对亚洲大国强劲反弹的预期2024年也未能实现。

全球大多数主要股指的回报率均达到两位数,一路创下历史新高。耐心的投资者2024年得到了回报——这并不是许多分析师/投资者在 2024 年初所预见到的。人工智能无疑仍处于繁荣状态,并且是业绩优异的重要推动力,预测者预计这种情况将在 2025 年持续下去。

美元指数方面,美元2024年表现也优于大盘,到年底连续三个月上涨,美国国债收益率也大幅上涨。这篇“展望”文章将探讨美国、欧洲和英国的经济,并试图提供一些方法来应对令人兴奋但不确定的未来一年。

正如标题所暗示的,2024 年是“全球降息”之年。除了澳大利亚储备银行将现金利率维持在4.35%、日本央行将政策利率提高至0.25%并最终退出负利率之外,大多数发达央行2024年都开始了政策宽松。预计,随着各国央行从限制性领域转向更加“中性”的领域,进一步的宽松政策将继续下去。

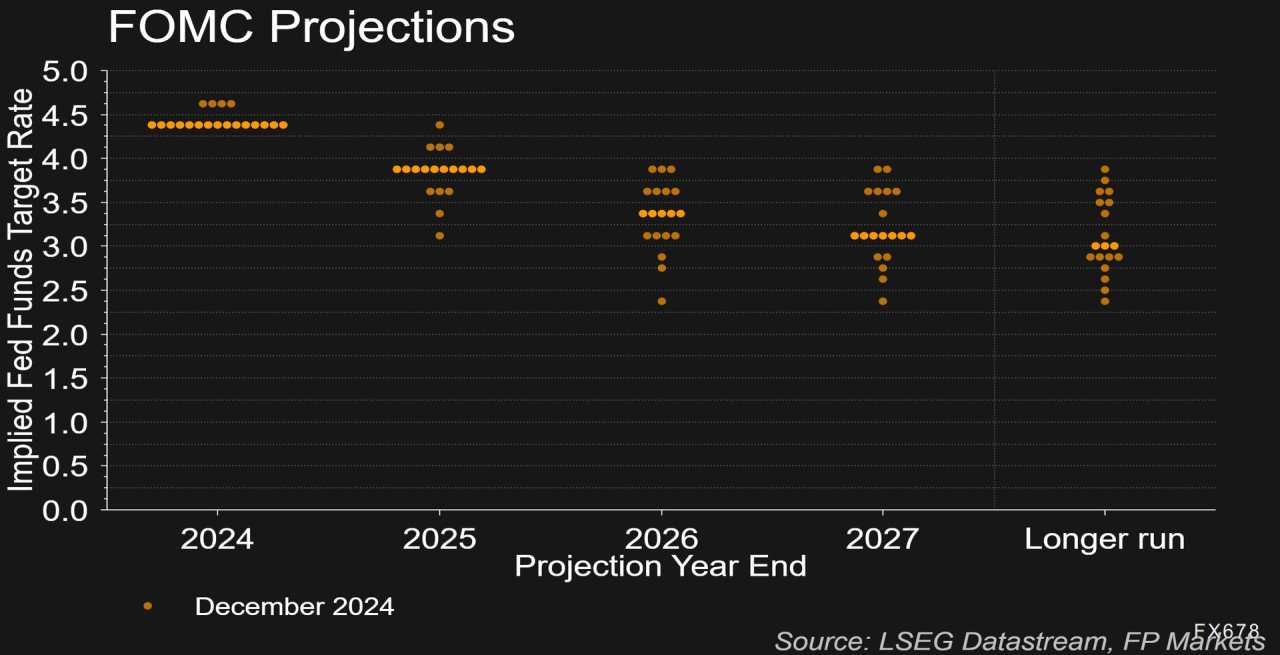

美联储(Fed)在2024年最后一次会议上将目标利率下调25个基点(bps)至4.25%-4.50%,采取“鹰派降息”。这是连续第三次降息,年内降息幅度达 100 个基点。美联储的点阵图预测(源自《经济预测摘要》)无疑是鹰派的,表明 2025 年和 2026 年的降息步伐将放缓。FOMC参与者实际上将2025年基金目标利率从100个基点下调至50个基点!

经济预测还显示,美联储预计2025年通胀将加速——目前预计 2025 年 PCE 通胀率为 2.5%,此前预测为 2.1%,2026 年为 2.1%(之前预测为 2.0%) 。总体而言,美联储预计直到 2027 年才会看到 PCE 数据达到 2.0% 的通胀目标。再加上当选总统特朗普在 2025 年初提出政策之前的不确定性,以及克利夫兰联储主席贝丝·哈马克 (Beth Hammack) 的唯一反对者。呼吁美联储将目标利率维持在当前水平,在 1 月份的下一次会议上维持目标利率很可能已成定局(市场目前认为维持目标利率不变的可能性为 92%) 决定)。市场预计美联储在 6 月会议之前不会推进降息 25 个基点。

欧洲央行 (ECB) 2024 年将存款利率下调 100 个基点至 3.0%,这是 2023 年初以来的最低利率。“除非出现任何不可预见的情况,欧洲央行2025 年初将进一步降息,尽管可能是渐进式的降息 25 个基点。目前市场预计到 2025 年底将再降息 125 个基点,这将使存款利率降至 1.75%。市场预测央行随后将继续按兵不动。然而,一些部门认为焦点已经转移到央行是否采取了足够的措施来支持落后于美国和英国的欧元区经济,他们认为欧洲央行需要加快降息步伐。因此,市场参与者预计将密切关注经济挑战的潜在指标,特别是由于德国政策不作为和法国政治僵局导致担忧加剧。这些指标可能意味着来年可能会出现更大幅度的降息。”

至于欧洲央行工作人员的最新预测,“在 GDP 增长方面,目前预计欧元区经济将以较慢的速度增长,2024 年增长 0.7%(低于之前预测的 0.8%) ),2025 年为 1.1%(原为 1.3%),2026 年为 1.4%(原为 1.5%)。2024年通胀预计平均为 2.4%(低于之前预测的 2.5%)。预计 2025 年将进一步放缓至 2.1%(从 2.2%),然后在 2026 年降至 1.9%(与之前的预测相同)。对于核心通胀,2024 年和 2025 年的预测分别维持在 2.9% 和 2.3% 不变,但 2026 年修正为 1。9%(低于之前预测的 2.0%)”。

Vanguard分析师表示:“我们预计欧洲央行将在2025年将政策利率降至中性以下,年终利率为1.75%。这一前景面临下行风险。贸易紧张局势加剧和全球经济增长大幅放缓都可能导致货币政策立场更加温和”。

英国央行 (BoE) 在2024年两次降息,将银行利率降低 50 个基点至 4.75%。 12 月的最后一次会议产生了分裂的 MPC(货币政策委员会),九名成员中的三名(副行长戴夫·拉姆斯登和外部成员斯瓦蒂·丁格拉和艾伦·泰勒)投票支持降息。尽管最新的 MPC 投票被认为是鸽派转变和意外举动(经济学家预测 8 比 1 投票赞成维持不变),但利率声明的语言却很谨慎。

英国央行行长安德鲁·贝利还指出,鉴于“经济不确定性加剧”,央行无法承诺2025年“何时或放松多少”政策。贝利还评论说,减少政策的“渐进方式”仍然是正确的。利率决定后市场定价保持不变,投资者预计2025年将降息 50 个基点,首次降息 25 个基点要到 5 月份才会体现出来。

英国央行最新货币政策报告(11 月发布)预测 25 年第 4 季度 GDP(国内生产总值)将升至 1.7%(8 月预测为 0.9%),26 年第 4 季度 GDP 预计增长 1.1%(低于 8 月预测) 8 月份的预测为 1.5%)。

在通胀方面,英国央行经济学家预测 25 年第四季度通胀率将升至 2.7%(8 月份的预测为 2.2%),然后在 2026 年回落至 2.2%(8 月份的预测为 2.2%)。

就银行利率预测而言,2024年第四季度的预测显示,2025 年(低于 8 月份预测的 4.1%)和 2026 年(与之前的预测相同)利率均为 3.7%。

2024年,通胀一直是政策制定者和投资者关注的首要问题,发达经济体已达到或即将达到央行通胀目标(通常为 2.0%)。然而,由于我们可能再次面临价格压力,2025 年的进展可能会很缓慢——当然,具体情况因国家而异。

美国的通胀上行风险显而易见,部分原因是受到特朗普总统提议的政策(特别是关税和移民政策)的影响。因此,由于贸易政策影响服装、汽车和钢铁等进口商品的价格,自疫情以来推动美国经济增长的消费者支出可能面临压力。虽然关税显然永远不会“降低”商品价格,但其对定价的影响可能因几个因素而异。例如,进口商品的本土替代品的可用性发挥着重要作用。因此,关税对价格的影响程度将取决于哪些产品需要缴纳这些税收以及税收的税率有多高。此外,驱逐出境的影响当然会影响劳动力供应,并进而引发通货膨胀,因为公司提高工资来吸引员工,从而提高生产商品和服务的成本,然后将其转嫁给消费者。

在欧元区,通胀自 2022 年突破 10.6% 左右以来已基本走软,自2024年年初以来一直徘徊在欧洲央行 2.0% 的通胀目标附近。 Vanguard 的经济学家指出,“在增长疲弱的情况下,我们预计 2025 年总体通胀率和核心通胀率将低于 2%”。

继 2022 年末达到 11.1% 的峰值之后,英国通货紧缩(物价上涨速度放缓)一直在顺利进行。然而,11 月物价压力连续第二个月上升至 2.6%。这是在经济停滞不前的背景下,财政大臣雷切尔·里夫斯(Rachel Reeves)的预算案提出的,其中涉及对公共支出进行重大改革的计划。

预算责任办公室 (OBR) 在其《经济和财政展望》(2024 年 10 月发布)中预测2025年通胀将上升,部分原因是“预算措施的直接和间接影响”。 OBR 补充道:“随着这些措施的效果消退,正产出缺口缩小,通胀将在预测范围内缓慢回到 2% 的目标”。

其他部门认为 2025 年英国通胀也将上升;德意志银行分析师预计,由于能源价格上涨,通胀率将上升,Pantheon Macroeconomics 预计2025年 4 月通胀率将达到 3.0%。

在增长方面,美国 GDP 在发达经济体中处于领先地位,这已不是什么秘密,这与人们对经济明显放缓的预期不符。尽管通胀飙升,且央行经历了一代人以来最激进的加息周期,但情况依然如此。

经济合作与发展组织 (OECD) 预计,到2024年年底,美国 GDP 预计将继续以年化 2.8% 的速度增长,然后在 2025 年和 2026 年分别降至 2.4% 和 2.1%。消费者支出和生产率增长。经济衰退的担忧暂时已经消失,软着陆的叙述无疑是许多人正在密切关注的事情。

经合组织预测,欧元区2024年的年化增长率预计为 0.8%,预计 2025 年将增长 1.3%,2026 年将增长 1.5%。尽管如此,2025 年对欧元区经济活动来说可能又是充满挑战的一年,欧元区经济增长前景不佳,尤其是前两大经济体德国和法国。美国征收关税的预期将加剧这种情况。

根据经合组织的预测,英国GDP到2024年底将增长0.9%,2025年将增长1.7%,2026年将增长1.3%。继10月份GDP连续收缩0.1%之后,英国经济增长仅五个月中的一个月(截至十月),这可能意味着第四季度经济萎缩。

美国最新就业报告显示,受天气影响和罢工影响,11 月份经济反弹,新增就业人数 227,000 人,10 月份为 12,000 人(11 月向上修正为 36000 人)。平均而言,2024 年美国经济每月新增约 18 万个就业岗位。11 月份失业率升至 4.2%,高于预期,高于 10 月份的 4.1%。

然而,根据历史标准,长期失业率仍处于较低水平。在工资增长方面,MM(环比)和YY(同比)数字分别与10月份的数据相符,分别为0.4%和4.0%,并且均略高于预期。

总体而言,美国劳动力市场明显出现降温迹象。 Silvercrest 资产管理集团的分析师指出:“由于提供的就业机会数量仍然增加,我们预计就业机会将继续增加。职位空缺和劳动力流动率调查衡量了这个数字。最新报告显示,截至10月,美国有774万个职位空缺。虽然这一数字较受大流行影响而中断的 1200 万大幅下降,但仍高于 2010 年代末 6-700 万的典型水平。

欧元区10月份就业报告显示,失业率高达6.3%,创下历史新低。这表明预期的经济放缓和招聘减少的迹象尚未影响就业市场的稳定。考虑到欧元区目前的工资水平——2024年最近创下了 5.5% 的历史新高——这也可能有助于支撑通胀压力。

Vanguard 的经济学家指出:“随着德国经济明显放缓以及更广泛的增长压力,我们预计到 2025 年失业率将升至 6% 的高位。”

高盛分析师也持有这种观点,他们评论道:“鉴于我们增长前景黯淡,我们预计2025年失业率将上升,到 2026 年初达到 6.7%。我们预计到 25 年第四季度工资增长将放缓至 3.2%,随着工资追赶的完成和劳动力市场的疲软”。

在英国,英国最新就业报告的最大收获是,截至 2024 年 10 月的三个月内工资增长快于预期。常规工资和工资(包括奖金)均从 4.9% 增长 5.2%和 4.4%。这将有助于支撑英国央行2025年更长时间维持较高利率的理由。英国国家统计局数据的可信度仍然存在问题,尤其是失业率,仍保持在 4.3% 不变。尽管数据清楚地表明英国就业市场持续降温,但尽管面临经济挑战,但仍保持弹性。鉴于最新数据,所有人的目光都集中在工资上,英国央行将在再次降息之前寻找这些数据的疲软迹象。如前所述,市场预计英国央行不会在 25 年第二季度之前再次降息。

2024年 11 月 5 日,唐纳德·特朗普 (Donald Trump) 在选举中取得压倒性胜利,投资者将在 2025 年初做好准备,将拟议的政策归零。选举结果公布后,美国主要股指上涨,标普 500 指数创最大单日涨幅两年左右就有收获。当天美元和美国国债收益率也走高。

分析师对特朗普2025年初的期望是立即提高从亚洲大国进口的关税,并制定减少移民的政策。2017 年的减税政策预计将全面延长而不是到期,并且预计还会有适度的额外减税。特朗普可能尚未入主白宫,但他确保他的声音被听到。十一月下旬,感恩节假期前几天,特朗普表示可能对墨西哥和加拿大征收25%的关税,并对来自亚洲大国的进口商品额外征收10%的关税,亚洲大国是美国的三个主要贸易伙伴。

本月初,特朗普加大了赌注,威胁如果金砖国家试图建立一种竞争性货币,将对其征收 100% 的关税。

分析师认为,如果特朗普兑现这些威胁并实施 100% 关税——极不可能——这将提高这些国家的商品成本并可能加剧美国的通胀。但值得注意的是,特朗普此前曾将关税威胁作为谈判策略,很可能会达成妥协。

毫无疑问,这些最新的关税威胁数量巨大,这支撑了美元的买盘并打压了金砖国家的货币。当我们进入一月份时,特朗普政策的时机可能会发挥重要作用。如果他在执政初期就优先考虑关税和移民措施,那么由此导致的卖家成本增加可能会导致消费者价格上涨。

反过来,这可能会加剧通胀压力并对消费者支出产生负面影响。此外,新的关税和更严格的移民法可能会阻碍美国的经济增长。这些预期政策的总体效果将在很大程度上取决于它们的实施方式和时间。这些预期政策的总体效果将在很大程度上取决于它们的实施方式和时间。这些预期政策的总体效果将在很大程度上取决于它们的实施方式和时间。

fxblue认为,美元还有上涨空间,将密切关注 25 年第一季度强劲的美元走势。特朗普的当选及其政府提出的促增长政策预计将推高通胀。再加上投资者(和美联储)预计2025年降息步伐将放缓,对美元来说是利多的。

美元指数——美元兑六种主要货币的几何平均加权值——提供了美元的清晰图景。自 2023 年以来,买家和卖家一直在月线级别的支撑位 100.51 和阻力位 106.11 之间展开角力。重要的是,最近突破上述阻力位有望创下 2022 年底以来的最高月度收盘价,从而引发后续上行至阻力位 109.33 的可能性。

日线图来看,在从趋势线阻力转为支撑的反弹之后,美元最近刺穿了三角旗模式的上限(从今年迄今的高点 108.07 和低点 106.13 绘制),从高点107.35延伸。鉴于这一点以及月线级别显示有达到 109.33 的空间,美元目前在技术上看涨,至少在回落至106.11下方之前是这样。

2024 年主导市场的故事情节包括全球央行政策宽松、通胀、就业、增长、美国总统选举、人工智能 (AI) 的迅速采用以及欧洲和中东地缘政治紧张局势加剧。上述变量的影响可能会在未来几年继续不同程度地影响全球经济。

由于房地产市场混乱(购房者对过度建设的经济失去信心)、全球贸易紧张局势、通缩压力和谨慎的消费者,对亚洲大国强劲反弹的预期2024年也未能实现。

全球大多数主要股指的回报率均达到两位数,一路创下历史新高。耐心的投资者2024年得到了回报——这并不是许多分析师/投资者在 2024 年初所预见到的。人工智能无疑仍处于繁荣状态,并且是业绩优异的重要推动力,预测者预计这种情况将在 2025 年持续下去。

美元指数方面,美元2024年表现也优于大盘,到年底连续三个月上涨,美国国债收益率也大幅上涨。这篇“展望”文章将探讨美国、欧洲和英国的经济,并试图提供一些方法来应对令人兴奋但不确定的未来一年。

“全球降息”

正如标题所暗示的,2024 年是“全球降息”之年。除了澳大利亚储备银行将现金利率维持在4.35%、日本央行将政策利率提高至0.25%并最终退出负利率之外,大多数发达央行2024年都开始了政策宽松。预计,随着各国央行从限制性领域转向更加“中性”的领域,进一步的宽松政策将继续下去。

美联储(Fed)在2024年最后一次会议上将目标利率下调25个基点(bps)至4.25%-4.50%,采取“鹰派降息”。这是连续第三次降息,年内降息幅度达 100 个基点。美联储的点阵图预测(源自《经济预测摘要》)无疑是鹰派的,表明 2025 年和 2026 年的降息步伐将放缓。FOMC参与者实际上将2025年基金目标利率从100个基点下调至50个基点!

经济预测还显示,美联储预计2025年通胀将加速——目前预计 2025 年 PCE 通胀率为 2.5%,此前预测为 2.1%,2026 年为 2.1%(之前预测为 2.0%) 。总体而言,美联储预计直到 2027 年才会看到 PCE 数据达到 2.0% 的通胀目标。再加上当选总统特朗普在 2025 年初提出政策之前的不确定性,以及克利夫兰联储主席贝丝·哈马克 (Beth Hammack) 的唯一反对者。呼吁美联储将目标利率维持在当前水平,在 1 月份的下一次会议上维持目标利率很可能已成定局(市场目前认为维持目标利率不变的可能性为 92%) 决定)。市场预计美联储在 6 月会议之前不会推进降息 25 个基点。

欧洲央行 (ECB) 2024 年将存款利率下调 100 个基点至 3.0%,这是 2023 年初以来的最低利率。“除非出现任何不可预见的情况,欧洲央行2025 年初将进一步降息,尽管可能是渐进式的降息 25 个基点。目前市场预计到 2025 年底将再降息 125 个基点,这将使存款利率降至 1.75%。市场预测央行随后将继续按兵不动。然而,一些部门认为焦点已经转移到央行是否采取了足够的措施来支持落后于美国和英国的欧元区经济,他们认为欧洲央行需要加快降息步伐。因此,市场参与者预计将密切关注经济挑战的潜在指标,特别是由于德国政策不作为和法国政治僵局导致担忧加剧。这些指标可能意味着来年可能会出现更大幅度的降息。”

至于欧洲央行工作人员的最新预测,“在 GDP 增长方面,目前预计欧元区经济将以较慢的速度增长,2024 年增长 0.7%(低于之前预测的 0.8%) ),2025 年为 1.1%(原为 1.3%),2026 年为 1.4%(原为 1.5%)。2024年通胀预计平均为 2.4%(低于之前预测的 2.5%)。预计 2025 年将进一步放缓至 2.1%(从 2.2%),然后在 2026 年降至 1.9%(与之前的预测相同)。对于核心通胀,2024 年和 2025 年的预测分别维持在 2.9% 和 2.3% 不变,但 2026 年修正为 1。9%(低于之前预测的 2.0%)”。

Vanguard分析师表示:“我们预计欧洲央行将在2025年将政策利率降至中性以下,年终利率为1.75%。这一前景面临下行风险。贸易紧张局势加剧和全球经济增长大幅放缓都可能导致货币政策立场更加温和”。

英国央行 (BoE) 在2024年两次降息,将银行利率降低 50 个基点至 4.75%。 12 月的最后一次会议产生了分裂的 MPC(货币政策委员会),九名成员中的三名(副行长戴夫·拉姆斯登和外部成员斯瓦蒂·丁格拉和艾伦·泰勒)投票支持降息。尽管最新的 MPC 投票被认为是鸽派转变和意外举动(经济学家预测 8 比 1 投票赞成维持不变),但利率声明的语言却很谨慎。

英国央行行长安德鲁·贝利还指出,鉴于“经济不确定性加剧”,央行无法承诺2025年“何时或放松多少”政策。贝利还评论说,减少政策的“渐进方式”仍然是正确的。利率决定后市场定价保持不变,投资者预计2025年将降息 50 个基点,首次降息 25 个基点要到 5 月份才会体现出来。

英国央行最新货币政策报告(11 月发布)预测 25 年第 4 季度 GDP(国内生产总值)将升至 1.7%(8 月预测为 0.9%),26 年第 4 季度 GDP 预计增长 1.1%(低于 8 月预测) 8 月份的预测为 1.5%)。

在通胀方面,英国央行经济学家预测 25 年第四季度通胀率将升至 2.7%(8 月份的预测为 2.2%),然后在 2026 年回落至 2.2%(8 月份的预测为 2.2%)。

就银行利率预测而言,2024年第四季度的预测显示,2025 年(低于 8 月份预测的 4.1%)和 2026 年(与之前的预测相同)利率均为 3.7%。

经济展望,通货膨胀

2024年,通胀一直是政策制定者和投资者关注的首要问题,发达经济体已达到或即将达到央行通胀目标(通常为 2.0%)。然而,由于我们可能再次面临价格压力,2025 年的进展可能会很缓慢——当然,具体情况因国家而异。

美国的通胀上行风险显而易见,部分原因是受到特朗普总统提议的政策(特别是关税和移民政策)的影响。因此,由于贸易政策影响服装、汽车和钢铁等进口商品的价格,自疫情以来推动美国经济增长的消费者支出可能面临压力。虽然关税显然永远不会“降低”商品价格,但其对定价的影响可能因几个因素而异。例如,进口商品的本土替代品的可用性发挥着重要作用。因此,关税对价格的影响程度将取决于哪些产品需要缴纳这些税收以及税收的税率有多高。此外,驱逐出境的影响当然会影响劳动力供应,并进而引发通货膨胀,因为公司提高工资来吸引员工,从而提高生产商品和服务的成本,然后将其转嫁给消费者。

在欧元区,通胀自 2022 年突破 10.6% 左右以来已基本走软,自2024年年初以来一直徘徊在欧洲央行 2.0% 的通胀目标附近。 Vanguard 的经济学家指出,“在增长疲弱的情况下,我们预计 2025 年总体通胀率和核心通胀率将低于 2%”。

继 2022 年末达到 11.1% 的峰值之后,英国通货紧缩(物价上涨速度放缓)一直在顺利进行。然而,11 月物价压力连续第二个月上升至 2.6%。这是在经济停滞不前的背景下,财政大臣雷切尔·里夫斯(Rachel Reeves)的预算案提出的,其中涉及对公共支出进行重大改革的计划。

预算责任办公室 (OBR) 在其《经济和财政展望》(2024 年 10 月发布)中预测2025年通胀将上升,部分原因是“预算措施的直接和间接影响”。 OBR 补充道:“随着这些措施的效果消退,正产出缺口缩小,通胀将在预测范围内缓慢回到 2% 的目标”。

其他部门认为 2025 年英国通胀也将上升;德意志银行分析师预计,由于能源价格上涨,通胀率将上升,Pantheon Macroeconomics 预计2025年 4 月通胀率将达到 3.0%。

GDP 增长

在增长方面,美国 GDP 在发达经济体中处于领先地位,这已不是什么秘密,这与人们对经济明显放缓的预期不符。尽管通胀飙升,且央行经历了一代人以来最激进的加息周期,但情况依然如此。

经济合作与发展组织 (OECD) 预计,到2024年年底,美国 GDP 预计将继续以年化 2.8% 的速度增长,然后在 2025 年和 2026 年分别降至 2.4% 和 2.1%。消费者支出和生产率增长。经济衰退的担忧暂时已经消失,软着陆的叙述无疑是许多人正在密切关注的事情。

经合组织预测,欧元区2024年的年化增长率预计为 0.8%,预计 2025 年将增长 1.3%,2026 年将增长 1.5%。尽管如此,2025 年对欧元区经济活动来说可能又是充满挑战的一年,欧元区经济增长前景不佳,尤其是前两大经济体德国和法国。美国征收关税的预期将加剧这种情况。

根据经合组织的预测,英国GDP到2024年底将增长0.9%,2025年将增长1.7%,2026年将增长1.3%。继10月份GDP连续收缩0.1%之后,英国经济增长仅五个月中的一个月(截至十月),这可能意味着第四季度经济萎缩。

工作机会

美国最新就业报告显示,受天气影响和罢工影响,11 月份经济反弹,新增就业人数 227,000 人,10 月份为 12,000 人(11 月向上修正为 36000 人)。平均而言,2024 年美国经济每月新增约 18 万个就业岗位。11 月份失业率升至 4.2%,高于预期,高于 10 月份的 4.1%。

然而,根据历史标准,长期失业率仍处于较低水平。在工资增长方面,MM(环比)和YY(同比)数字分别与10月份的数据相符,分别为0.4%和4.0%,并且均略高于预期。

总体而言,美国劳动力市场明显出现降温迹象。 Silvercrest 资产管理集团的分析师指出:“由于提供的就业机会数量仍然增加,我们预计就业机会将继续增加。职位空缺和劳动力流动率调查衡量了这个数字。最新报告显示,截至10月,美国有774万个职位空缺。虽然这一数字较受大流行影响而中断的 1200 万大幅下降,但仍高于 2010 年代末 6-700 万的典型水平。

欧元区10月份就业报告显示,失业率高达6.3%,创下历史新低。这表明预期的经济放缓和招聘减少的迹象尚未影响就业市场的稳定。考虑到欧元区目前的工资水平——2024年最近创下了 5.5% 的历史新高——这也可能有助于支撑通胀压力。

Vanguard 的经济学家指出:“随着德国经济明显放缓以及更广泛的增长压力,我们预计到 2025 年失业率将升至 6% 的高位。”

高盛分析师也持有这种观点,他们评论道:“鉴于我们增长前景黯淡,我们预计2025年失业率将上升,到 2026 年初达到 6.7%。我们预计到 25 年第四季度工资增长将放缓至 3.2%,随着工资追赶的完成和劳动力市场的疲软”。

在英国,英国最新就业报告的最大收获是,截至 2024 年 10 月的三个月内工资增长快于预期。常规工资和工资(包括奖金)均从 4.9% 增长 5.2%和 4.4%。这将有助于支撑英国央行2025年更长时间维持较高利率的理由。英国国家统计局数据的可信度仍然存在问题,尤其是失业率,仍保持在 4.3% 不变。尽管数据清楚地表明英国就业市场持续降温,但尽管面临经济挑战,但仍保持弹性。鉴于最新数据,所有人的目光都集中在工资上,英国央行将在再次降息之前寻找这些数据的疲软迹象。如前所述,市场预计英国央行不会在 25 年第二季度之前再次降息。

“特朗普时代”

2024年 11 月 5 日,唐纳德·特朗普 (Donald Trump) 在选举中取得压倒性胜利,投资者将在 2025 年初做好准备,将拟议的政策归零。选举结果公布后,美国主要股指上涨,标普 500 指数创最大单日涨幅两年左右就有收获。当天美元和美国国债收益率也走高。

分析师对特朗普2025年初的期望是立即提高从亚洲大国进口的关税,并制定减少移民的政策。2017 年的减税政策预计将全面延长而不是到期,并且预计还会有适度的额外减税。特朗普可能尚未入主白宫,但他确保他的声音被听到。十一月下旬,感恩节假期前几天,特朗普表示可能对墨西哥和加拿大征收25%的关税,并对来自亚洲大国的进口商品额外征收10%的关税,亚洲大国是美国的三个主要贸易伙伴。

本月初,特朗普加大了赌注,威胁如果金砖国家试图建立一种竞争性货币,将对其征收 100% 的关税。

分析师认为,如果特朗普兑现这些威胁并实施 100% 关税——极不可能——这将提高这些国家的商品成本并可能加剧美国的通胀。但值得注意的是,特朗普此前曾将关税威胁作为谈判策略,很可能会达成妥协。

毫无疑问,这些最新的关税威胁数量巨大,这支撑了美元的买盘并打压了金砖国家的货币。当我们进入一月份时,特朗普政策的时机可能会发挥重要作用。如果他在执政初期就优先考虑关税和移民措施,那么由此导致的卖家成本增加可能会导致消费者价格上涨。

反过来,这可能会加剧通胀压力并对消费者支出产生负面影响。此外,新的关税和更严格的移民法可能会阻碍美国的经济增长。这些预期政策的总体效果将在很大程度上取决于它们的实施方式和时间。这些预期政策的总体效果将在很大程度上取决于它们的实施方式和时间。这些预期政策的总体效果将在很大程度上取决于它们的实施方式和时间。

2025年的美元指数前景

fxblue认为,美元还有上涨空间,将密切关注 25 年第一季度强劲的美元走势。特朗普的当选及其政府提出的促增长政策预计将推高通胀。再加上投资者(和美联储)预计2025年降息步伐将放缓,对美元来说是利多的。

美元指数——美元兑六种主要货币的几何平均加权值——提供了美元的清晰图景。自 2023 年以来,买家和卖家一直在月线级别的支撑位 100.51 和阻力位 106.11 之间展开角力。重要的是,最近突破上述阻力位有望创下 2022 年底以来的最高月度收盘价,从而引发后续上行至阻力位 109.33 的可能性。

日线图来看,在从趋势线阻力转为支撑的反弹之后,美元最近刺穿了三角旗模式的上限(从今年迄今的高点 108.07 和低点 106.13 绘制),从高点107.35延伸。鉴于这一点以及月线级别显示有达到 109.33 的空间,美元目前在技术上看涨,至少在回落至106.11下方之前是这样。

Reprinted from 汇通网,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

If you like, reward to support.

Hot

No comment on record. Start new comment.