“抢出口”启动?

摘要

中观数据显示“抢出口”已发生?短期量价指标分化,但7月来订单前置现象较明显。

11月的第二周,港口集装箱吞吐量显著反弹,港口货物吞吐量数据也有所回升,但剔除内贸影响后构建外贸港口货物吞吐量,回升幅度有限。11月的第二周,港口集装箱吞吐量环比大幅回升12.7%。与此同时,港口货物吞吐量环比也上升3.8%。剔除内贸货运量后,仅考虑外贸的港口货物吞吐量的走势与海关监管的出口货运量更为一致。11月,该指标较10月上升1.7%,回升幅度较为有限。

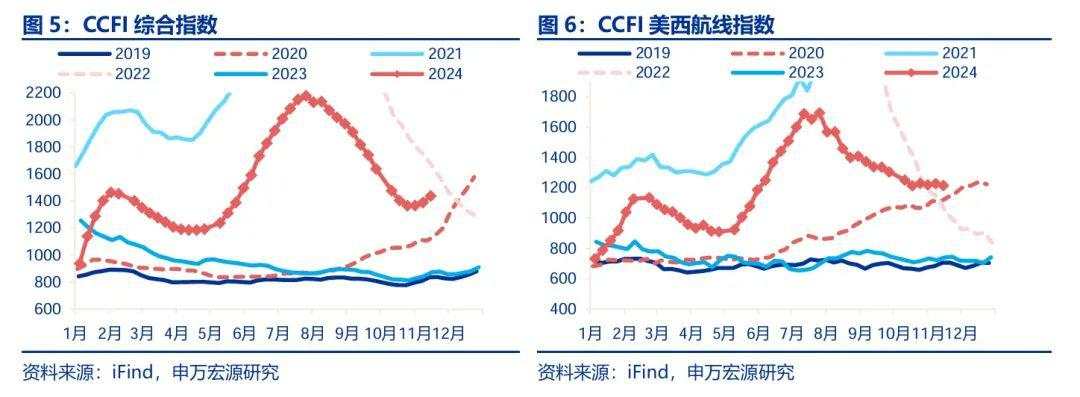

价格层面,运价相关的CCFI综合指数自11月以来持续上升,而与基本面联系更紧密的美西航线运价也出现企稳态势。作为航运市场的“晴雨表”,CCFI运价指数能够一定程度上反映我国出口的景气程度。11月首周,该指数较10月最后一周上升1.5%,并在之后持续回升。细分航线中,更多受基本面因素影响的美西航线运价也较10月最后一周上升了0.6%,呈现出企稳态势。

从更长的视角来看,7月以来月度的港口货物吞吐量数据季节性明显早于往年同期1-2周,海关曾指出这与订单前置影响有一定关系。海关曾在10月发布会上指出,8月出口强劲但9月回落,是三季度订单因全球航运不畅而形成前置。10月以来,港口货运量再度出现领先去年两到三周的情况。例如,今年10月第二周港口货物吞吐量环比增加637.7万吨,随后逐步回落,而2023年同阶段的上升出现在10月第四周,11月前两周才开始出现回落。或也与10月以来地缘事件扰动升温有关。

宏观指标能否验证“抢出口”?传统“抢出口”未现,企业或以供应链重组形成“抢出口”新模式。

10月海关出口增速大幅上升,但出口交货值表现平稳,且工业增加值口径的出口相关行业生产走弱,表明出口高增主要源于订单跨期调整,而非企业主动抢出口。外需依赖型行业譬如,通用设备(-2.2pct至2.4%))、纺织业(-1.3pct至3.8%)等工业增加值均有所下滑,出口交货值同比(+0.3pct至3.7%)也较9月反弹幅度有限。这或显示10月出口高增(+10.3pct至12.7%)更多是受到订单跨期调整的影响,而不是企业主动额外生产抢出口。

10月对美出口改善幅度明显弱于整体出口,且今年以来美国从中国进口份额也持续下滑,并未出现直接销向美国的传统“抢出口”模式。10月对美出口增速虽回升(+5.3pct至8.4%),但改善幅度仍低于整体出口(+10.3pct至12.7%)。相比之下,对欧盟(+10.8pct至13.0%)、日本(+13.3pct至7.0%)等非美发达国家,及对东盟(+9.6pct至16.1%)等新兴市场出口增速更为显著。此外,美国从中国的进口份额自年初以来持续下滑,并未出现销向美国的传统“抢出口”现象。

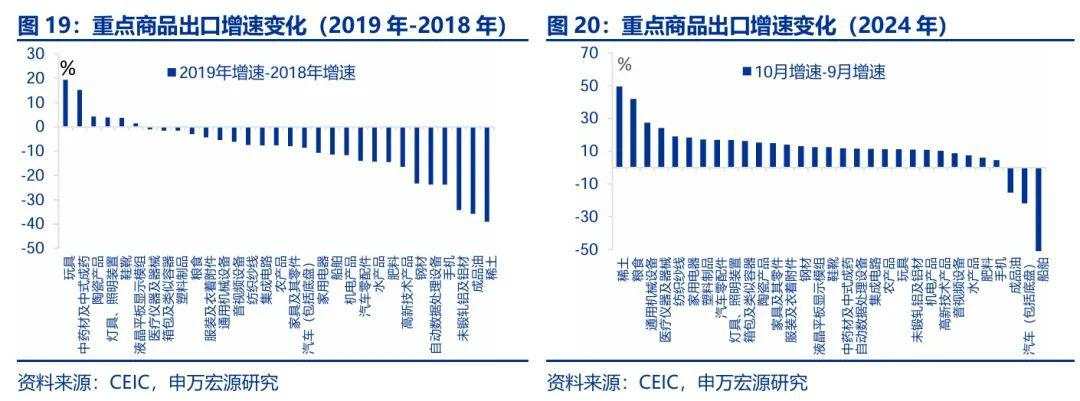

出口企业或形成“抢出口”新模式,通过提前重组境外供应链,即先将生产资料出口至其他制造业国家,再加工成成品后销向美国以规避关税风险。10月对非洲(+21.0pct至21.2%)、拉美(+18.9pct至23.2%)、东盟(+9.6pct至16.1%)等新兴国家出口增速明显回升。从商品类别来看,中间品和资本品等与新兴国家协同供给相关的商品表现突出,如通用机械(+27.5pct至30.3%)、汽车零部件(+17.0pct至14.7%)。或也显示全球制造业为应对关税而采取产业链协同嵌套策略。

新型抢出口或如何演绎?美国加征关税或加速全球制造业供应链协同,利好中间品和资本品出口。

基于依赖度逻辑的传统“抢出口”模式,本轮发生的可能概率较低。上一轮关税加征时,前三批清单商品因美对华依赖度低于20%,未出现“抢出口”。仅第四批“3000亿A”商品依赖度较高(23.7%)、出现“抢出口”,但目前依赖度已明显下降(17.4%)。当前仅未加税商品依赖度较高(23.4%),但未加税的情况下依赖度近两年快速下滑,更多企业在替代中国供应,本轮“抢出口”也较难发生。

只有供应链较难脱钩的中间品和资本品领域,可能出现“抢出口”,这是独立于基于依赖度模式的抢出口,也是2019年的另一种“抢出口”特征。上一轮关税中消费品美对华依赖度较高,但只有家具、家电等个别商品抢出口,体量更大的纺织服装鞋帽箱包未出现“抢出口”。而中间品资本品虽依赖度不及消费品,但仍出现 “抢出口”,包括手机零部件、电气设备、矿物金属等。这或因供应链具有外部性特征,更难脱钩,因此本轮生产资料“抢出口”现象或更明显。

近期东南亚运价加速上涨或反映新型“抢出口”模式已显现,当前出口国别数据表现也与供应链转移一致,显示全球制造业为应对美国关税不确定性,共同加速供应链协同布局。此外,欧洲或处于补库阶段,库存需求叠加其制造业基础,吸收了部分产业转移,对欧(+10.8pct至13.0%)出口增速的提升进一步验证了这一趋势。从行业角度来看,传统“结构性抢出口”与新型“抢出口”均更利好中间品和资本品领域。

报告正文

1、中观数据显示“抢出口”已发生?

11 月的第二周,港口集装箱吞吐量显著反弹,港口货物吞吐量数据也有所回升,但剔除内贸影响后构建的外贸港口货物吞吐量,回升幅度有限。11月的第二周,港口集装箱吞吐量环比大幅回升12.7%,同比也上升13.9个百分点至 16.5%,位于10月以来的最高水平。与此同时,港口货物吞吐量也呈现出回升趋势,环比上升3.8%,同比提升9.4个百分点至9.8%。但由于这两个指标均包含内外贸数据,剔除内贸货运量后,仅考虑外贸的港口货物吞吐量的走势与海关监管的出口货运量更为一致。11月,该指标较10月小幅上升1.7%,回升幅度较为有限。

价格层面,运价相关的 CCFI 综合指数自 11 月以来持续上升,而与基本面联系更紧密的美西航线运价也出现企稳态势。作为航运市场的“晴雨表”,CCFI运价指数能够较好地反映我国出口的景气程度。11月首周,该指数较10月最后一周上升1.5%,并在之后持续回升。细分航线中,更多受基本面因素影响的美西航线运价也较10月最后一周上升了0.6%,呈现出企稳态势。

从更长的视角来看,7 月以来月度的港口货物吞吐量数据季节性明显早于往年同期 1-2 周,海关曾指出这与订单前置影响有一定关系。海关曾在10月发布会上指出,8 月出口强劲但 9 月回落,是三季度订单因全球航运不畅而形成的前置。10 月以来,港口货运量再度出现领先去年两到三周的情况。例如,今年10月第二周的港口货物吞吐量比前一周增加了637.7万吨,随后在第三、四周逐步回落。这一趋势早于2023年,彼时2023年10月第四周的吞吐量较上月增加了1389.2万吨,11月的第一、二周才开始逐步回落。这一特征或再次印证了全球航运不畅及地缘事件扰动等因素导致的三季度订单前置现象在四季度再次出现。

2、宏观指标能否验证“抢出口”?

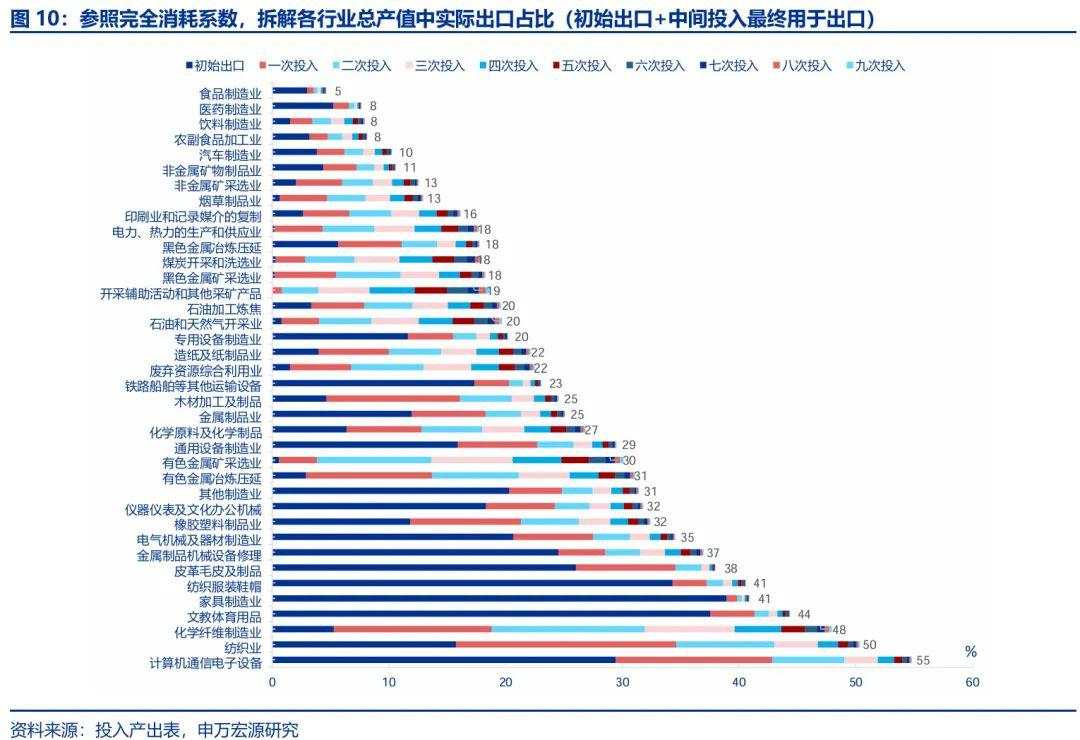

10月海关出口增速大幅上升,但出口交货值表现平稳,且工业增加值口径的出口相关行业生产走弱均表明出口高增主要源于订单跨期调整,而非企业主动抢出口。参照投入产出表完全消耗系数,我们将制造业分为外需依赖性和内需依赖型两类。外需依赖型行业生产较上月普遍走弱,譬如通用设备(-2.2pct至2.4%))、纺织业(-1.3pct至3.8%)、电气机械(-1.0pct至5.1%)、计算机通信行业(-0.1pct至10.5%)的工业增加值均有所下滑。出口交货值同比(+0.3pct至3.7%)也较9月反弹幅度有限。这或显示10月出口高增(+10.3pct至12.7%)更多是受到订单跨期调整的影响,而不是企业主动额外生产抢出口。

10 月对美出口改善幅度明显弱于整体出口,且今年以来美国从中国进口份额也持续下滑,并未出现直接销向美国的传统“抢出口”模式。具体来看,我国10月对美国出口增速虽有所回升(+5.3pct至8.4%),但改善幅度仍低于整体出口(+10.3pct至12.7%)。相比之下,对欧盟(+10.8pct至13.0%)和日本(+13.3pct至7.0%)等非美发达国家的出口增速回升更为显著。对新兴市场尤其是东盟(+9.6pct至16.1%)的出口增速也明显反弹。此外,自年初以来,美国从中国的进口份额持续下滑,并未出现销向美国的传统“抢出口”现象。

出口企业或形成“抢出口”新模式,通过提前重组境外供应链,即先将生产资料出口至其他制造业国家,再加工成成品后销向美国以规避关税风险。10月出口高增另一原因或是企业为规避潜在关税而提前实施出口转移策略。随着特朗普上任预期增强,部分企业调整供应链布局,从直接出口制成品转为先将生产资料出口至新兴国家,再加工后出口至美国,以避开关税。这一模式也与全球制造业国家为应对美国可能加征全球关税所采取的供应链协同嵌套策略相呼应。

从国别上来看,10月我国对非洲(+21.0pct至21.2%)、拉美(+18.9pct至23.2%)、东盟(+9.6pct至16.1%)等新兴国家出口增速明显回升。从商品类别来看,中间品和资本品等与新兴国家协同供给相关的商品表现突出,如通用机械(+27.5pct至30.3%)、汽车零部件(+17.0pct至14.7%)。

3、新型抢出口或如何演绎?

基于依赖度逻辑的传统“抢出口”模式,本轮发生的可能概率较低。“抢出口”的一个特点是,仅高依赖度商品才具备“抢”的必要性。上一轮关税加征时,前三批清单商品因美对华依赖度低于 20%,未出现“抢出口”现象。仅第四批“3000 亿 A”商品依赖度较高(23.7%),出现了“抢出口”,但目前依赖度已明显下降(17.4%)。当前仅未加税商品依赖度较高(23.4%),表面上符合以往“抢出口”的条件,但从趋势来看,未加税的商品依赖度在近两年快速下滑,反映出更多企业正在替代中国供应,因此本轮“抢出口”也较难发生(详见《哪些商品出口受关税影响更小》)。

只有供应链较难脱钩的中间品和资本品领域,可能出现“抢出口”,这是独立于基于依赖度模式的抢出口,也是 2019 年的另一种“抢出口”特征。上一轮关税中,消费品美国对华依赖度较高,但只有家具、家电等个别商品“抢出口”,体量更大的纺织服装鞋帽箱包未出现“抢出口”。相比之下,中间品、资本品虽依赖度不及消费品高,但仍出现 “抢出口”现象,包括手机零部件、电气设备、矿物金属制品等。这或因供应链具有外部性特征,更难脱钩,因此本轮生产资料“抢出口”现象或更明显(详见《哪些商品出口受关税影响更小》)。

近期东南亚运价加速上涨或反映新型“抢出口”模式已显现,当前出口国别数据表现也与供应链转移一致,显示全球制造业为应对美国关税不确定性,共同加速供应链协同布局。11月以来,东南亚运价持续加速上行,最新一周同比大幅反弹73.6%。国别方面,我国对非洲(+21.0pct至21.2%)、拉美(+18.9pct至23.2%)、东盟(+9.6pct至16.1%)的出口反弹,与2019年因301条款引发的供应链转移趋势一致。同时,为应对美国可能加征关税的不确定性,全球制造业加速优化协同供应链布局,推动了中间品和资本品出口增长。此外,欧洲或处于补库阶段,库存需求增长叠加其制造业基础雄厚,吸收了部分产业转移。10月对欧盟(+10.8pct至13.0%)出口增速的提升也印证了这一逻辑。

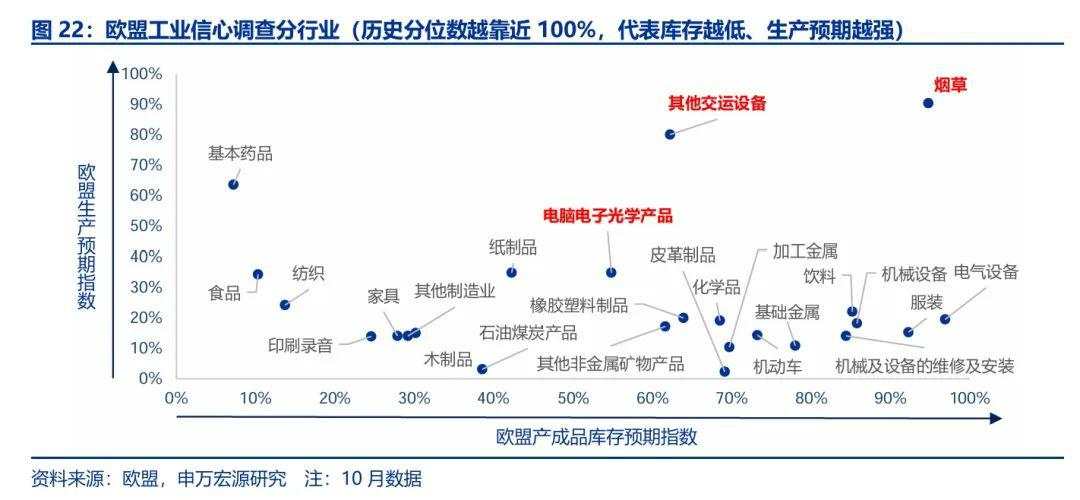

从行业角度来看,传统“结构性抢出口”与新型“抢出口”均更利好中间品和资本品领域,而欧盟的补库需求将对电脑和电子产品出口带来利好。上一轮301条款引发的传统“结构性抢出口”主要集中在手机零部件、电气设备、家电、矿物金属商品。而10月显现的新型“抢出口”主要集中在通用机械设备(+27.5pct至30.3%)、医疗仪器及器械(+24.1pct至19.5%)、塑料制品(+17.1pct至8.6%)、汽车零部件(+17.0pct至14.7%)等商品。此外,综合欧盟库存、需求,以及对自中国进口依赖度,我们认为电脑电子产品同时满足需求较强、库存较低、依赖度较高的特征。若放松对欧盟需求较强的条件,则电气设备(电机、家电等)行业出口机会也可关注(详见《欧洲能否摆脱“低温经济”?——欧洲经济分析框架及展望》)。

本文作者:赵伟(A0230524070010)、屠强(A0230521070002)、王茂宇(A0230521120001),来源:申万宏源,原文标题:《“抢出口”启动?》

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.