红利与主题“缩圈” ,顺周期制造业或将再度迎来顺风 29 Dec 2024, 18:56

· Views 57

View translation

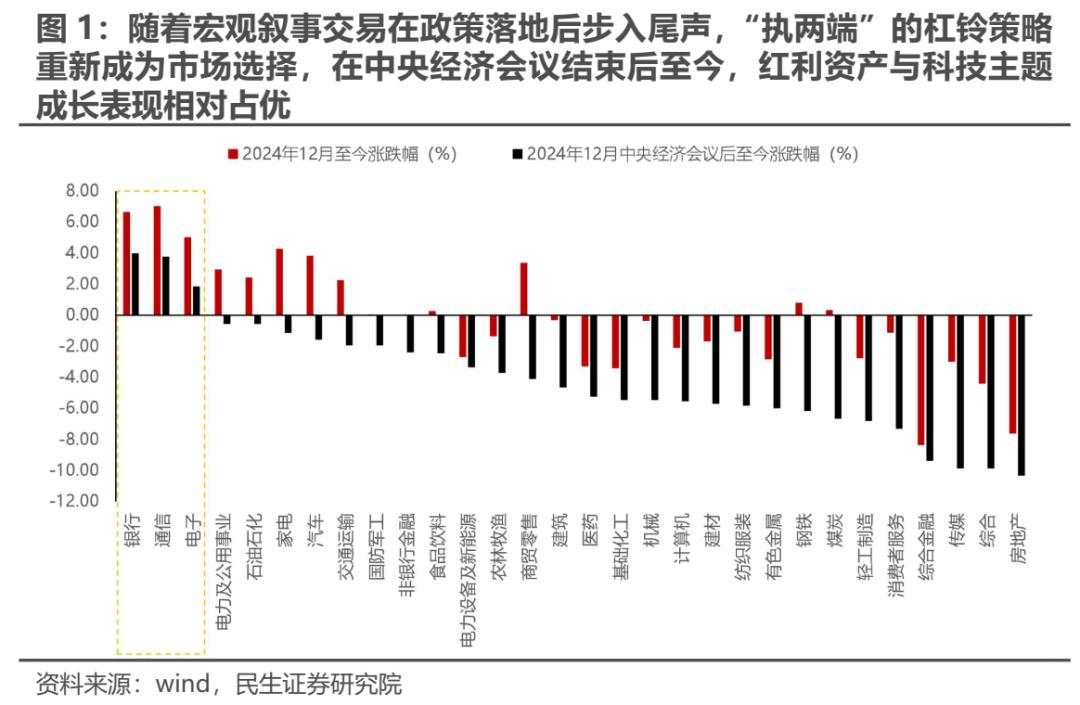

2024年12月以来,“杠铃策略”重新成为市场主流,红利资产与科技主题成长表现相对占优。事实上,2023年下半年以来,选择杠铃策略似乎成为了投资者的某种“肌肉记忆”,即在市场存在宏观预期时博弈顺周期与政策利好方向,而在政策落地后的基本面验证期,便选择“执两端”等待下一个宏观交易的时刻。然而当下市场选择的“杠铃策略”的两端,无论是红利资产,抑或是主题投资,所面临的宏观环境与产业趋势交易预期与过去均已出现明显不同 。 在当下制造业致力于克服“内卷”与降低库存,生产积极性的回落使得实物消耗下降,这抑制了实物消耗类红利的表现;而对于科技主题成长而言,当下市场博弈的AI应用侧往往依赖于在人群中大规模渗透,业绩兑现能力、择股要求与景气跟踪难度均远高于算力侧,监管对于绩差小微盘股的态度与自身估值水平也不可同日而语。我们也已经开始看到:本轮红利资产的上涨已经缩圈至低估值的银行以及石油石化、交运等少数稳定红利板块的部分个股。而随着交易热度的不断下滑,主题投资的强度也开始出现明显回落,而TMT板块交易热度却反而抬升至近两年来高位,仅次于2023年4月与6月。

2 投资者基于货币宽松预期的流动性交易有可能存在“误解”

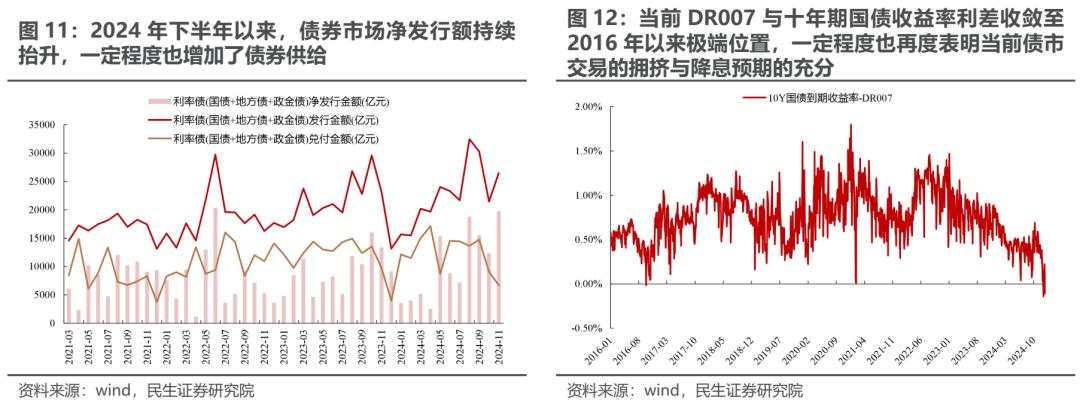

一方面,以更好衡量实体经济融资成本的信贷利率(一般贷款加权平均利率)与市场利率(十年期国债收益率)差值在2023年便出现反弹,2010年以来历次反弹阶段均是市场利率向下而贷款利率往上,最终均以贷款利率继续向下而重新收敛。即如果说市场利率是反映宏观基本面的晴雨表,其走势的下行往往带有一定领先性,能够指引并带动未来实体融资成本的下行。然而2023年以来两者均处于下降趋势中,市场预期相较于实体部门实际的融资成本过于抢跑导致了该差值反弹,这一定程度体现了市场对降息的预期可能过于充分,同时也需要意识到央行在实际操作中,逐渐开始面临着更多实体经济的约束,如信用分层、产能出清、汇率与金融系统稳定性等。另一方面,市场利率快速下行中本身也包含了大量的结构性因素,也并非单纯流动性宽松,如2024年4月以来严查手动补息、11月底规范非银同业存款、央行流动性投放方式变化以及长久期债券的扩容等,均或多或少驱使着资金流入债券市场。当前作为存款类机构的银行间融资成本,同时也是央行目标利率的DR007表现稳定,这或许表明着资产端十年期国债收益率下行趋势也将面临阻力。未来流动性宽松空间与必要性似乎都不会像投资者所期待的那般充裕与理所当然,这样的预期错位也正在为未来流动性交易见顶埋下伏笔,降息不及预期,债券发行加速等均可能成为触发因素。

3 基本面也正在起变化,当下可能正处于库存周期逆转的前夜

从2024年11月的工业企业经营数据中,我们可以看到“两新”政策的效果正在慢慢体现:通过补贴刺激内需的方式一定程度上帮助了中下游制造业稳价去库,营收与利润修复的同时,也能实现利润率的边际企稳。而随着景气度的不断自下而上传导,新一轮补库周期开启似乎可以期待,尤其是如果可以看到“两新两重”投资政策带动营收增速持续向上,并高于库存增速(当前两者增速差为-1.5%),即企业需求侧的改善力度逐渐强于供给侧的库存增长,那么企业经营预期有望得以抬升,历史经验来看补库周期的持续性也同样相对较强。当然受产能周期下行压制,生产的恢复可能会使得利润率再度面临下行压力,此时实物消耗领域、以及部分供需格局相对占优的顺周期制造业或将再度迎来顺风。

对未来中长期视角下政策的思路进行充分理解,围绕“对内调整结构,对外寻求发展”的配置视角可能更为重要。关注利率趋势逆转后,主题投资全面回落的可能,而红利中受益于利率反转的资产仍将继续前行 。推荐:1、服务消费的机会(航空、OTA平台、快递 );2、从库存周期与供给市场化出清的角度,我们推荐顺周期制造业头部企业的出清:机械设备(工程机械,仪器仪表、激光设备等),基础化工,普钢,锂电池 等行业的龙头。3、国企重估类资产( 银行、石油石化)值得关注 ,其中银行 由于低估值下的风险度下降是修复核心,两桶油 在油价底部出现后将受央国企重估驱动;而对于实物消耗相关的资源类红利资产(煤炭,铝、油、铜 )而言,需求底也正在不断夯实,供给约束将得到验证,新一轮的布局机会可能即将到来。

风险提示 : 国内库存周期超预期波动;部分行业格局调整时间超预期。

进入2024年12月,随着宏观叙事交易在政策落地后步入尾声,“执两端”的杠铃策略重新成为市场选择,在中央经济会议结束后至今,红利资产与科技主题成长表现相对占优。2023年下半年以来,选择杠铃策略似乎成为了投资者的某种肌肉记忆,即在市场存在宏观预期时博弈顺周期与政策利好方向,而在政策落地后的基本面验证期,便选择“执两端”进行等待下一个宏观交易的时刻。

然而当下杠铃策略的两端,无论是红利资产,抑或是主题投资,所面临的宏观环境与产业趋势交易预期与过去均已出现明显不同。对于红利资产而言,其过去市场走强的背后是宏观经济以制造业生产与出口作为主要驱动,不断以价换量带来实物消耗的增长,使得大量实物类红利资产的基本面具备强韧性。然而在当下随着以价换量的增长模式逐渐逼近极限,制造业致力于克服“内卷”与降低库存,生产积极性的回落使得实物消耗量同样减少,这对大量实物类红利资产而言并不算友好。

而对于科技主题成长而言,AI产业浪潮的市场交易预期从依赖于科技巨头资本开支投入的算力基础设施侧逐渐扩散至依赖于在更广泛人群中大规模渗透的应用侧,业绩兑现能力、择股要求与景气跟踪难度均在大幅抬升。此外,当下监管侧对于绩差小微盘股的态度与自身估值水平同样不可同日而语。杠铃策略能否依然像过去那般有效成为投资者“规避宏观波动”的“堡垒”是值得商榷的。事实上我们也已经开始看到,本轮红利资产的上涨已经缩圈至低估值的银行以及石油石化、交运等少数稳定红利板块的部分个股。而随着交易热度的不断下滑,主题投资的强度也开始出现明显回落,而与之相对的是,TMT板块交易热度却反而抬升至近两年来高位,仅次于2023年4月中与7月初。

如果说,相较于无风险收益率的快速下行有一部分原因是债券交易者对未来经济基本面悲观预期的表达,那么在股票市场上,权益投资者的悲观预期观点表达则体现在杠铃策略的流行上,某种意义上而言,选择“执两端”的投资者,似乎更在意的是适当宽松的货币政策能够带动利率的不断下降,进而带来流动性驱动的牛市,而一定程度上忽视了决策层降准降息的核心目的是希望驱动资金脱虚向实,带动实体经济信用周期的回归,并为未来财政政策的发力创造条件。

一方面,在以更好衡量实体经济融资成本的信贷利率上,无论是一般贷款加权平均利率抑或是企业贷款加权平均利率,与市场利率(以十年期国债收益率表征)的差值维持着长期下行的大趋势,而2010年以来历次短暂反弹阶段均是市场利率向下而贷款利率往上走,最终均以贷款利率未来继续向下而重新收敛。即如果说过去市场利率是反映宏观基本面的晴雨表,其走势的下行往往带有一定领先性,能够指引并带动实体融资成本的下行(且幅度更大)。然而2023年以来贷款利率与市场利率差的反弹则是两者均处于下降趋势中,而后者降的更多导致,即更像是市场预期的融资成本相较于实体部门实际的融资成本过于抢跑,一定程度上也在体现市场对降息的预期可能过于充分。而当下央行在实际操作中,似乎逐渐开始面临着更多的考虑,如信用分层、产能出清、汇率与金融系统稳定性等等。

而另一方面,市场利率的快速下行中本身也包含了大量的结构性因素,也并非单纯的流动性宽松,如2024年4月以来严查手动补息、11月底规范非银同业存款、央行流动性投放方式的变化(采用买卖10年期国债的方式一定程度上替代MLF的投放)以及长久期债券的扩容等,均一定程度上驱使着资金流入债券市场。当前作为存款类机构的银行间融资成本,同时也是央行目标利率的DR007表现稳定,这或许表明着资产端十年期国债收益率下行趋势也将面临阻力(两者利差收敛至2016年以来极端位置一定程度也再度表明当前债市交易的拥挤与降息预期的充分)。未来流动性宽松的空间与必要性都不会像当下投资者所期待的那般充裕与理所当然,这样的预期错位也正在为未来流动性交易见顶埋下伏笔,其中触发因素可能包括降息不及预期,债券发行加速等。

本周(2024年12月23日至2024年12月27日)国家统计局公布了2024年11月的工业企业经营数据。需求视角下2024年1-11月营收增速边际依然下行0.1个百分点至1.8%,下行幅度边际放缓,当月视角下录得0.98%,连续三个月向上改善,供给侧来看,11月产成品库存增速下滑0.6个百分点至3.3%,尽管依然高于营收增长,然而两者间差距正在不断缩小。与此同时,制造业利润率同样边际企稳,连续两个月回升,当前处于2024年以来的新高水平。而产业链视角来看,根据统计局透露,下游消费品制造业成为重要亮点,2024年11月份利润当月同比增长22.0%,拉动全部规上工业利润增长3.7个百分点。而累计口径下消费制造业也同样是景气度回升相对明显的环节。 正如我们年度策略《悠长的盼望》中所分析,当下决策层通过补贴刺激内需的方式一定程度上帮助了中下游企业稳价去库,回笼现金流的同时,也能实现利润率的边际企稳。当然当下企业经营预期尚未完全修复,生产依然低迷,这也一定程度上解释了近期工增与用电量的阶段性背离。过去一段时间以来困扰投资者的现象是库存周期的扁平化与方向上的多变性,这背后一个核心的原因在于2022年以来制造业追求以量换价,库存增长长期高于营收,产业链始终无法实现充分去库。而这一轮的去库伴随着真正意义上的生产走弱,而价格在财政补贴的帮助下实现了阶段性企稳,未来随着中下游景气度慢慢向上传导,新一轮的补库周期开启似乎可以期待,进而带动产业链生产活动的修复。一个重要的观测时间节点便是“两新两重”投资政策能否带动营收增速持续向上改善,并高于库存增速,即企业需求侧的改善力度逐渐强于供给侧的库存增长,企业经营预期有望得以抬升,历史经验来看补库周期的持续性也同样相对较强。当然受产能周期下行压制,生产的恢复可能会使得利润率再度面临下行压力,而实物消耗领域、以及部分供需格局相对占优的顺周期制造业则将迎来顺风。

“杠铃策略”成为一种风格后,其实反而要思考的是其中不同板块的基本面意义,“红利端”的分化是必然,而对于主题成长端,热度下降的趋势不可避免。对未来中长期视角下政策的思路进行充分理解,围绕“对内调整结构,对外寻求发展”的配置视角可能更为重要。

我们推荐:1、服务消费的机会 (航空、OTA平台、餐饮、快递);2、从库存周期与供给市场化出清的角度,我们推荐顺周期制造业头部企业的出清:机械设备 (工程机械,仪器仪表、激光设备等),基础化工、普钢 等行业的龙头。3、红利缩圈中:银行由于低估值和化债驱动下值得重点关注,两桶油 因为油价前期充分反映了悲观预期,国央企价值重估将继续;而对于实物消耗相关的资源类资产(煤炭,铝、油、铜 ),等待去库周期完成,或将迎来顺风机会。

1) 国内库存周期超预期波动。 库存周期往往基于历史数据对外进行判断,如果未来波动超出预期,尤其是企业补库行为就未发生,这将对实物资产与顺周期制造业景气度形成打击。

2) 部分行业格局调整时间超预期。 如果部分行业的产业格局加速下行或出清时间超出预期,那么中期问题将在短期内提前暴露,进而一定程度上压制市场情绪。

本文来源:一凌策略研究 (ID:gh_756861d1544f) 原文标题《A股策略周报20241229:变化前夜》 对外发布时间:2024年12月29日 报告撰写:牟一凌 SAC编号S01005211 20002 | 吴晓明 SAC编号S0100523080002 | 梅锴 SAC编号S0100522070001

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

Reprinted from 见闻VIP ,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website:

https://www.followme.com

If you like, reward to support.

Hot

No comment on record. Start new comment.