春节后行情或如何演绎?

一、春节后行情或如何演绎?

本周市场上涨一方面由于春节期间Deep Seek引发的低成本AI模型浪潮驱动。另一方面,春节至两会期间市场或逐步酝酿新一轮政策预期,故中小盘板块,以及与AI相关的计算机,传媒板块表现较好。我们认为,Deep Seek本质是国内在面临美国gpu限制等“资源有限”背景下,利用工程技术的优化取得的阶段性突破,或对市场带来以下影响:

1)算力等基础设施需求下滑或带来美股价值重估。若AI训练成本持续超预期下降,则AI基础设施需求或面临短期下滑,英伟达等企业或面临价值重估。2)算力需求下滑或加速国产替代进程。目前国产芯片离英伟达,AMD等显卡巨头仍差距较大。若美国对我国高科技芯片禁运持续,且算法提升能够明显提高性能,则国产芯片的需求或大幅上升。3)Deep Seek显著降低模型训练成本,或加速下游终端落地与场景拓宽。当前多家企业已宣布接入Deep Seek,AI赋能速度与广度或明显提升。

需要注意的是,Deep Seek带来的更多的是主题性和结构性机会,而非“宏大叙事”下的“总量性”与“趋势性”机会。首先,Deep Seek在工程方面的优化,本身并未改变算力等资源方面的限制。另外,AI带来的下游场景拓宽与成本下降难以带来上市公司整体盈利回升。就主题性投资机会而言,美股算力端“估值泡沫”或需要一定程度的修正,应用端目前落地前景仍不确定。这将使得传媒、游戏等板块在盈利增长预期落地前,受风险偏好、监管、流动性等影响更大。

关税方面,中期来看特朗普10%关税或只是开始,短期需关注中方在TikTok出售方面的态度。春节期间,美国总统特朗普2月1日签署行政令,对所有进口自中国的商品加征10%的关税。另外,此次签署的行政令取消了美国对价值低于800美元的小额货物的“最低限度”关税豁免。本次关税无豁免清单,美国此前对中国产品征收的平均关税税率达19.3%,加上此轮加征的税率后,总税率在30%左右。

2月1日签署的关税取消了800美元小额货物豁免,中国低价的小额包裹无法以免税的方式进入美国市场。然而本周五特朗普签署最新行政命令,暂时继续允许小额免税。若取消小额货物豁免政策再度实施,将对TEMU等跨境电商造成一定影响。此外,本次特朗普对墨西哥等国加征关税,或对我国“转口贸易”带来一定影响,使得本轮关税影响相比2018年更加严重。2024年我国出口表现良好,成为经济增长重要支撑部分,关税或使得2025年我国经济需求侧压力持续上升。

美国本轮加征关税后我够迅速出台反制措施:2月4日,国务院关税税则委员会发布《国务院关税税则委员会关于对原产于美国的部分进口商品加征关税的公告》。本次中方反制力度显著强于市场预期,或预示着后续国内刺激政策定力也将显著强于市场预期。当前中方在自主可控、军工潜力、高端制造等方面远强于18年,使得我国政策的底气也显著强于18年,故反制力度超市场预期,且“大刺激”不会出现。我们预计春节后,国内一系列政策在落地过程中也依然将延续“定力超预期”的特点不变。就后续关税走势而言,中方对于tiktok出售上的态度是否出现重要变化是关税后续是否快速升级的关键。特朗普恢复小额包裹免税政策或是一大积极信号。

二、投资建议

春节后伴随国内政策、特朗普关税等开始进入落地期,2月市场或将呈现“先抑后扬”的特点。预计2月中旬后,市场将发酵两会政策预期,带来新的反弹行情。

就配置而言,当前时间点仍维持以国央企红利、债市、黄金等资产为主线的观点不变。未来一个月科技股,特别是中下游的消费电子、传媒等受Deep Seek影响或维持活跃。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。

报告正文

引言

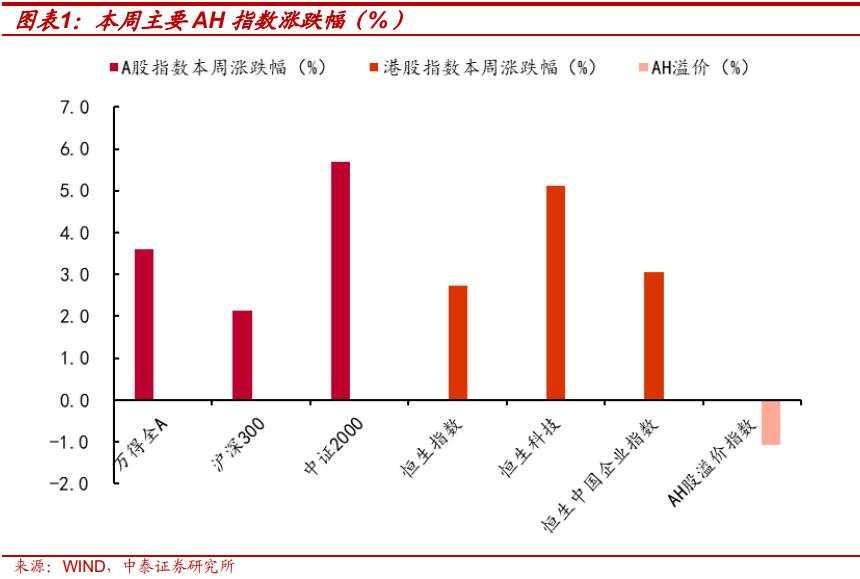

本周为春节后第一周,仅周三至周五3个交易日。本周A股迎来“开门红”,主要指数均上涨。其中创业板指本周上涨1.63%,中证1000指数本周上涨4.93%。本周市场上涨主要由预期驱动,中小盘成长板块整体表现较好。

本周市场上涨一方面由于春节期间DeepSeek引发的低成本AI模型浪潮驱动。另一方面,春节至两会期间市场或逐步酝酿新一轮政策预期,故中小盘板块,以及与AI相关的计算机,传媒板块表现较好。

港股方面,受DeepSeek影响,本周恒生科技指数大幅上涨,周累计涨幅高达9.03%。另一方面,春节期间美国经济数据不佳导致美债利率有所回落,港股负债端压力有所缓解,带来估值回升。

就节后走势而言,当前DeepSeek突破的影响,以及特朗普关税政策走势是节后市场行情演绎的两大关键因素,本周我们就这两点因素进行深入讨论。

一 春节后行情或如何演绎?

春节假期期间,中国AI公司深度求索(Deep Seek)大模型火遍全球,资本市场出现明显反应。我们认为,Deep Seek本质是国内在面临美国gpu限制等“资源有限”背景下,利用工程技术的优化、创新,以及开源社区的应用,取得的阶段性突破。整体来讲,Deep Seek或对市场带来以下影响:

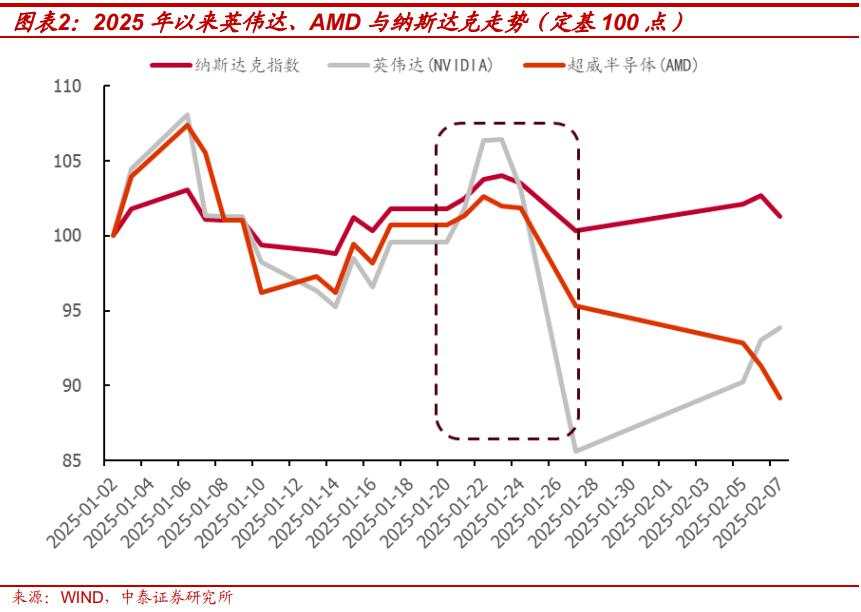

1)算力等基础设施需求下滑或带来美股价值重估。Deep Seek通过结构化稀疏注意力、混合专家系统、动态计算路由等技术,显著降低了模型训练和推理的算力消耗,由此引发了市场关于算力需求下降的担忧。受此影响,1月27日美股科技巨头股价盘前集体大跌。截至收盘英伟达下跌16.97%,超威半导体收跌6.37%,台积电收跌13.33%,纳斯达克指数下跌3.07%。美股本轮上涨计入了大量的AI基础投资带来的需求,若AI训练成本超预期下降,则AI基础设施需求或面临短期下滑,英伟达等企业或面临价值重估。

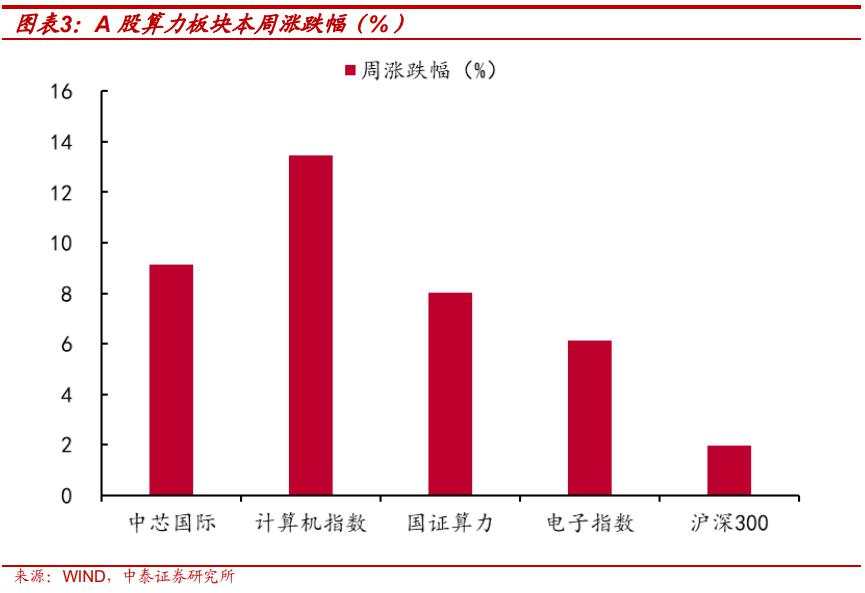

2)算力需求下滑或加速国产替代进程。目前国产芯片离英伟达,AMD等显卡巨头仍差距较大。若美国对我国高科技芯片禁运持续,且算法提升能够明显提高性能,则国产芯片的需求或大幅上升。在需求与利润的辅助下,国产芯片板块研发进程或持续加速,竞争力不断提高,形成“正反馈”。受国产替代需求预期增加影响,本周A股计算机板块,国产算力板块表现较好。

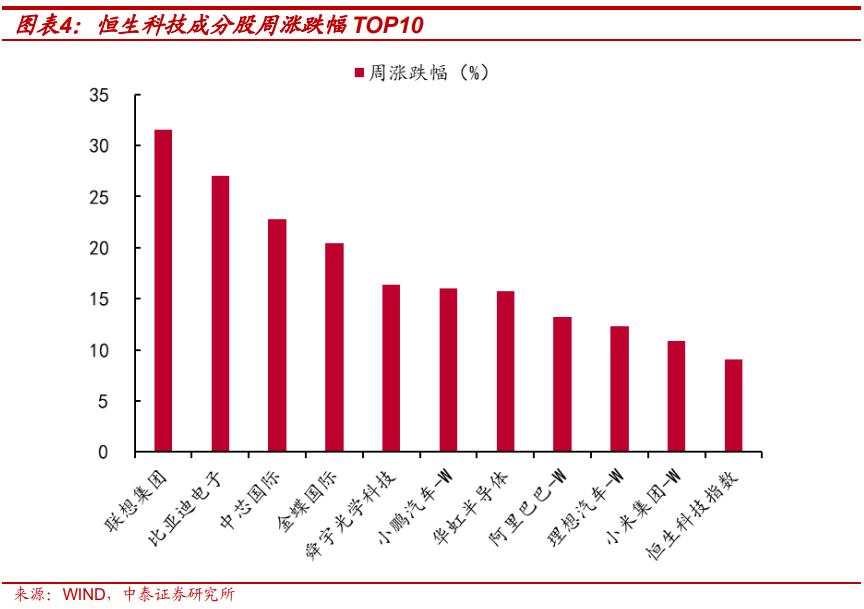

3)应用端部署或加速落地,带来终端需求提升。Deep Seek显著降低模型训练成本,或加速下游终端落地与场景拓宽。当前多家企业已宣布接入Deep Seek,AI赋能速度与广度或明显提升。春节前后恒生科技指数大幅上涨主要受AI下游需求提升影响。本周恒生科技指数上涨超9%。其中大量互联网、新能源车企宣布接入Deep Seek,如阅文科技,金蝶国际,小米,金山云等AI下游板块出现一轮明显上涨。

需要注意的是,Deep Seek带来的更多的是主题性和结构性机会,而非“宏大叙事”下的“总量性”与“趋势性”机会。首先,Deep Seek在工程方面的优化,本身并未改变算力等资源方面的限制。工程方面的开源优化,也会快速被包括Open AI,Meta,字节,阿里在内的大厂所学习。未来AI硬件方面的需求长期而言或持续增长,Deep Seek刺破美股科技股“牛市”的说法,亦过于夸张。

就总量而言,过去几年新能源车、船舶等高端制造的发展带来了中国国际地位和国家安全快速提升,但需求侧与企业盈利仍面临通缩压力。与之类似,Deep Seek本身的突破与需求侧、企业整体盈利等亦是“两条线”。AI带来的下游场景拓宽与成本下降难以带来上市公司整体盈利回升。就主题性投资机会而言,美股算力端“估值泡沫”或需要一定程度的修正,而应用端目前落地前景仍不确定。这将使得传媒、游戏等板块在盈利增长预期落地前,受风险偏好、监管、流动性等影响更大。

关税方面,中期来看特朗普10%关税或只是开始,短期需关注中方在TikTok出售方面的态度。春节期间,美国总统特朗普2月1日签署行政令,对所有进口自中国的商品,美国将在现有关税基础上加征10%的关税。特朗普此次签署的行政令取消了美国对价值低于800美元的小额货物的“最低限度”关税豁免。另外,特朗普1日签署关税令,对来自加拿大和墨西哥的进口产品征收25%的额外关税,对来自加拿大的能源资源征收10%关税。关税暂定4日生效。白宫方面表示,如果对美方关税进行报复,美方可能加大关税力度。

2月3日,美国总统特朗普签署行政命令,暂停对墨西哥、加拿大商品加征关税,将其实施时间推迟到2025年3月4日。声明表示,如果非法移民和非法毒品危机恶化,且加拿大政府未能采取足够措施缓解这些危机,特朗普将采取必要措施应对局势,可能会继续加征关税。

就本轮特朗普对华政策而言,首先,本次关税无豁免清单,美国将对所有进口自中国的商品在现有关税基础上加征10%的关税。美国此前对中国产品征收的平均关税税率达19.3%,加上此轮加征的税率后,总税率在30%左右。

另外,1日签署的关税取消了800美元小额货物豁免,中国低价的小额包裹无法以免税的方式进入美国市场。针对美国新规,2月6日,海关总署官方信息平台发布公告宣布纳税人以出口海外仓方式出口的货物,在货物报关离境后,即可申报办理出口退(免)税。然而,本周五(2月7日)特朗普签署最新行政命令,暂时将继续允许来自中国的低成本产品包裹免关税进入美国。拼多多旗下Temu、希音(Shein)及阿里巴巴旗下AliExpress等跨境电商平台均采用直邮模式,即从中国工厂向美国消费者发货,并利用小额包裹免税规则保持低价。若取消小额货物豁免政策再度实施,将对我国跨境电商造成一定影响。

此外,本次特朗普对墨西哥等国加征关税,或对我国“转口贸易”带来一定影响,使得本轮关税影响相比2018年更加严重。2024年我国出口表现良好,成为经济增长重要支撑部分,关税或使得2025年我国经济需求侧压力持续上升。

美国本轮加征关税后我够迅速出台反制措施:2月4日,国务院关税税则委员会发布《国务院关税税则委员会关于对原产于美国的部分进口商品加征关税的公告》,宣布对美国煤炭、液化天然气加征15%关税,对原油、农业机械、大排量汽车、皮卡加征10%关税,此次加征的关税不予减免。

本次中方反制力度显著强于市场预期,或预示着后续国内刺激政策定力也将显著强于市场预期。当前中方在自主可控、军工潜力、高端制造等方面远强于18年。因此,我国政策的底气也显著强于18年,故反制力度超市场预期,且“大刺激”不会出现。我们预计春节后,国内一系列政策在落地过程中也依然将延续“定力超预期”的特点不变。

就后续关税走势而言,中方对于Tiktok出售上的态度是否出现重要变化是关税后续是否快速升级的关键。特朗普恢复小额包裹免税政策或是一大积极信号。

二 投资建议

春节后伴随国内政策、特朗普关税等开始进入落地期,2月市场或将呈现“先抑后扬”的特点。预计2月中旬后,市场将发酵两会政策预期,带来新的反弹行情。

就配置而言,当前时间点仍维持以国央企红利、债市、黄金等资产为主线的观点不变。未来一个月科技股,特别是中下游的消费电子、传媒等受Deep Seek影响或维持活跃。

本文作者:中泰证券徐驰、张文宇,文章来源:修炼投资的水晶球,原文标题:《【中泰策略 | 周论】春节后行情或如何演绎?》,文章有所删减。

徐驰:S0740519080003

张文宇:S0740520120003

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.