当AI成为焦点

摘要

一、AI领涨背后的宏观叙事。

A股市场在领涨的AI板块内部和成长股内部均出现了高低切换的现象,市场在前期热门AI带动的行情中开始出现迟疑。我们对此的思考是,过去两年,美国在高利率的情况下,实现了显著高于其他发达经济体的经济增速和最为强劲的股票市场表现。这种“美国例外”式增长与人工智能的浪潮有较大关系:2023年以来,美国企业净资本开支及研发投入占经营性现金流比重明显高于非美发达经济体。这与2023年初ChatGPT大模型的商业化进程吻合:2023Q2以来,美股科技七巨头的资本开支占标普500成分股、以及GDP核算口径下美国总投资的比重均出现显著上升。近期A股明显回暖的背后,反映的正是投资者期待以DeepSeek为代表的低成本大模型技术能够带动中国股市出现上述情况。值得注意的是,2023年以来美股上涨并非只有AI上涨,其在经济中的带动效应或许是当下进行高低切换的重要原因。

二、对AI相对估值的思考。

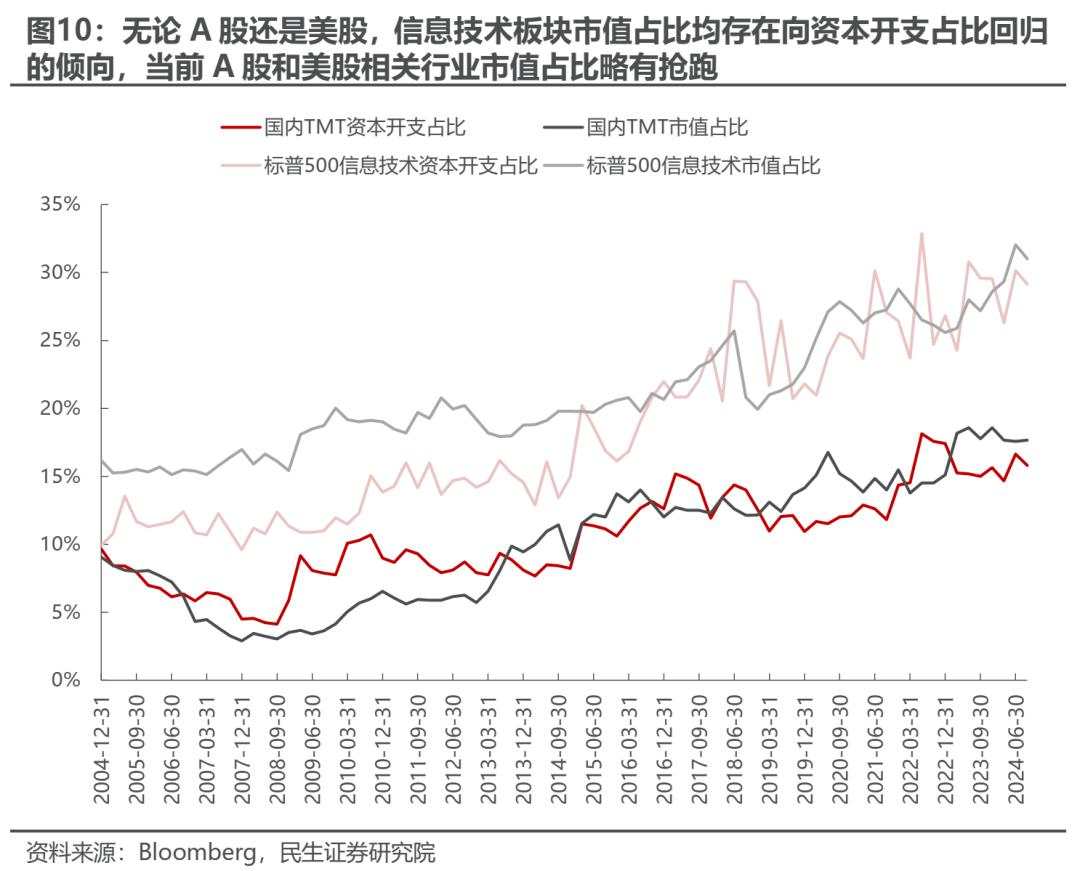

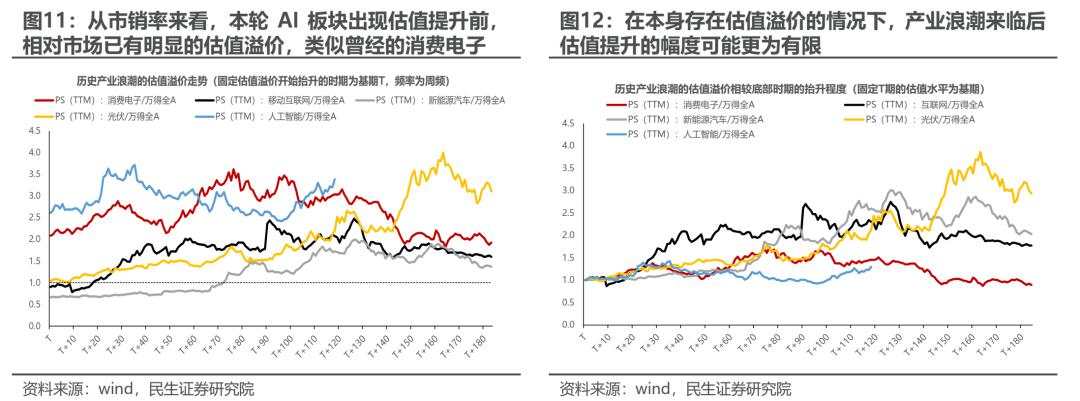

当前人工智能板块的估值扩张存在一定抢跑的迹象。无论是A股还是美股,过去20年来看,信息技术相关行业市值占比具有向资本开支占比回归的趋势。当前A股TMT板块和美股信息技术板块的市值占比,相对其资本开支占比均出现了一定程度的抢跑。与此同时,AI板块估值扩张空间可能面临当前估值溢价较高的制约:从估值的视角来看,当前A股人工智能板块可能更类似于曾经的消费电子,在产业浪潮开始前已经出现了明显的估值溢价;从历史经验来看,若已提前获得了估值溢价,那在产业浪潮真正到来后,估值抬升的幅度相对来说会更低一些。如果AI能够成为未来中国经济增长核心驱动力的这一假设为真,那么随着AI带动经济预期的修复,非AI行业的整体估值过低反而将同样具有弹性。从美股经验来看,2023年以来标普500信息技术指数相对于标普500指数的PE、PB估值的最大扩张幅度分别为39.4%和24.5%,此后开始逐步收敛。当前A股TMT指数相对于沪深300指数的PE扩张幅度达到32.0%,PB相对扩张幅度为27.9%,当前中国AI相关行业在PB上的估值溢价已经超过美国2023年以来的扩张速度,涉及更多行业的高低切换是或是可行的。

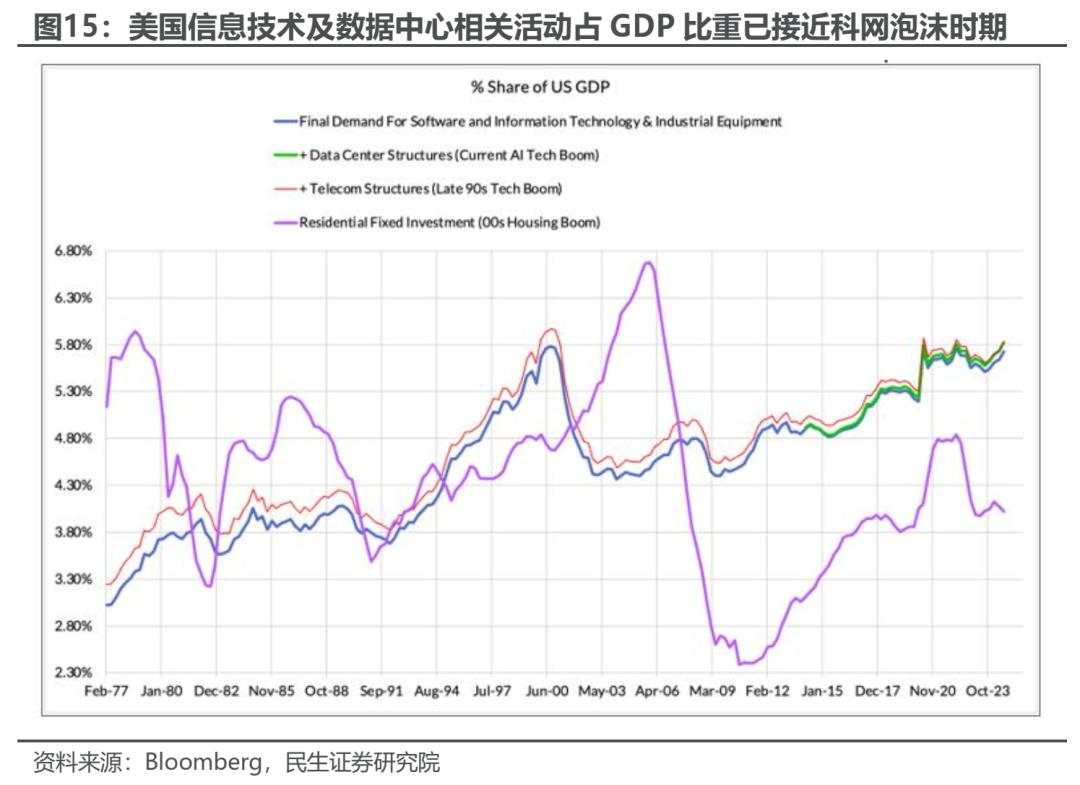

AI相关产业活动仍面临着一些隐忧:一方面,在规则不明确的领域,AI给出的回答可能需要人类花费更大的成本去验证;另一方面,过去两年AI产业对全球经济的推动主要体现为投资拉动,这些投资在未来是否一定是有效投资尚存变数,值得注意的是当前美股信息技术相关活动占GDP比重已接近科网泡沫前的水平。此外,过去两年美国企业加大资本开支的同时,美国上市公司资产负债率达到过去10年中的最高水平。在美国政府杠杆率已经很高的情况下,若AI发展最终不及预期,美国的债务周期可能转向下行,带来资产回报率的下降。美国企业资产回报率的下降会造成美元信用被削弱,这种情境下更有可能出现实物资产价格中枢的上移。

如果AI背后宏观叙事假设为真,以沪深300为代表的全市场资产应该得到重估。如果AI发展的最终结果不及预期,那么可能出现的是美元信用减弱后对实物资产更有利的情境。因此,我们做出如下推荐:1、全球定价资源品兼顾需求和实物资产两大属性,优先推荐铜、黄金、铝、油、煤炭;2、前期定价相对偏低的国内部分顺周期领域修复可以期待:钢铁(特材),设备(运输设备、工程机械)、农用化工、化学制品、交通运输,以及中国优势资产:新能源产业链等;3、继续关注低估值+红利属性的银行板块;4、AI板块内部高低切换,此前涨幅较小的AI办公、AI自动驾驶方向。

风险提示:国内经济修复不及预期,海外经济大幅下行。

报告正文

AI领涨背后的宏观叙事

在春节期间DeepSeek大模型推出的带动下,节后第一周A股市场中计算机、电子、传媒等AI相关行业涨幅居前。风格上看,小盘风格与成长风格本周相对占优。从投资者结构的视角来看:春节后北上资金持续净买入,本周北上资金净买入规模约150亿元,同时北上成交额相比年前明显扩大。两融资金也出现了类似的情况,在春节前的大幅流出后,本周两融资金回补迹象明显,同时反映两融资金活跃度的融资买入额占全A成交额比重这一指标也达到2025年最高水平。在以两融资金为代表的个人投资者活跃度的回升期,小盘成长往往表现更好,反之则往往是大盘价值表现更好;考虑到节后两融的季节性回补持仓行为,春节后小盘/成长阶段占优。

值得关注的是,本周A股市场出现了高低切换的特征。一方面,AI板块内部出现了高低切换:2023年以来AI板块内部涨幅最大的GPU、芯片制造等算力相关领域,在本周涨跌幅普遍排名靠后;而过去两年中涨幅排名相对靠后的AI办公、AI自动驾驶等应用侧领域,本周反而涨幅排名靠前。另一方面,成长风格资产内部也出现了高低切换的迹象:本周五,汽车、电力设备及新能源等成长板块内部前期上涨幅度相对较小的行业反而涨幅居前;而“924”行情以来涨幅较大的TMT板块中,电子、传媒行业在周五的涨幅反而相对较小。

本周A股市场出现高低切换以及上涨板块的扩散,一定程度上反映出投资者市场在前期热门AI带动的行情中开始出现迟疑,对部分板块前期估值提升过快的担忧。但更重要的是,这一现象反映出投资者对AI宏观叙事的期待,即AI相关投资能够成为带动中国经济增长的核心引擎,形成类似过去两年美国的“例外式”增长。2023-2024年,美国的利率水平在发达经济体当中是最高的,但在此情况下美国实际GDP增速却显著高于其他发达经济体,同时股票市场涨幅同样最为强劲,这一现象即为“美国例外”式增长。美国在过去两年能够实现例外式增长,关键在于美国企业用于资本开支与研发的投入占比显著高于非美发达经济体:如果以公司净资本开支+研发投入(即资本开支-折旧与摊销+研发费用)占经营性现金流比重作为观测工具,可以发现2023年后美国企业这一指标加速上升,而非美发达经济体资本开支及研发投入的强度反而有所下降。

而造成这一分化的契机或许正是2023年初ChatGPT大模型的全面商业化:以美国科技七巨头作为整体,从2023Q2开始,其资本开支占标普500成分股全部资本开支的比重、以及占GDP核算口径下美国总投资的比重均出现显著上升。近期A股出现扩散式上涨的背后,反映的正是投资者期待以DeepSeek为代表的低成本大模型技术能够带动中国经济出现类似美国的情况。值得注意的是,2023年以来美股上涨并非只有AI上涨,其在经济中的带动效应或许是当下进行高低切换的重要原因。

对AI相对估值的思考

就AI相关行业的估值来说,当前的估值扩张存在一定抢跑的迹象。无论是A股还是美股,过去20年中存在的一个现象是,信息技术相关行业市值占比具有向资本开支占比回归的趋势。当前A股TMT板块和美股信息技术板块的市值占比,相对于其资本开支占比均出现了一定程度的抢跑。

与此同时,AI板块估值扩张空间可能面临当前估值溢价较高的制约。类比过去消费电子、移动互联网、新能源这几次大规模的产业浪潮,从估值的视角来看当前A股人工智能板块可能更类似于曾经的消费电子,在产业浪潮出现前已经出现了明显的估值溢价,而移动互联网、光伏、新能源车的估值水平在产业浪潮出现前相对于市场整体并不存在估值溢价。在产业浪潮真正来临后,此前没有明显估值溢价的光伏、新能源车、移动互联网的估值抬升幅度相对更为明显;而前期存在明显估值溢价的消费电子行业,在产业浪潮来临后估值抬升的幅度相对来说要更低一些。

如果投资者认为人工智能产业能够成为中国经济增长核心驱动力的这一假设为真,那么应当期待的是此后AI相关行业估值相对于市场整体估值的扩张幅度放缓。基于人工智能可以成为经济增长核心驱动力的这一假设,人工智能技术发展与渗透率的增长能够带动经济整体供需两端的整体修复,盈利增长将会在整个经济体中更多的行业内分项。如果这一情境映射到资本市场上,那么更有可能出现的结果是:AI相关行业估值相对于市场整体估值水平的差异,在扩大到一定程度后随着对经济整体带动效应的体现而开始收敛。

从美股的经验来看:2023年初ChatGPT大规模商业化以来,标普500信息技术指数相对于标普500指数的PE、PB估值指标确实先出现了一段时间的扩张;不过在2024年初PE扩张幅度达到39.4%、PB扩张幅度达到24.5%之后,标普500信息技术指数相对于标普500指数的估值扩张幅度开始收敛,即出现信息技术行业带动下,美股整体同步上涨的情境。从2024年9月24日至今,A股TMT指数相对于沪深300指数PE的扩张幅度达到32.0%,接近美股信息技术行业先对市场整体的最大扩张幅度;PB扩张幅度达到27.9%,已超过美股信息技术行业2023年后对市场整体的最大扩张幅度。

若AI发展不及预期,美国债务问题将再次推升实物资产价格

当前人工智能是否能够成为经济发展的全新驱动力尚无定论,AI相关产业活动至少面临着以下两方面的隐忧。

第一,从技术本身的角度来看:人工智能在规则明确的领域确实可以表现出超过人类的水平,如围棋领域的Alphago,棋力已远超人类顶尖棋手;但是在规则并不明确的领域,如基于大模型的交流类人工智能,其呈现的结果往往似是而非,人类验证其给出结果的成本甚至有可能超过直接求解本身。

第二,全球视角下,过去AI产业对经济增长的带动主要体现为投资的拉动,这些投资在未来是否一定是有效投资尚存变数。值得注意的是,过去几年中信息技术及数据中心建设等活动在美国GDP中的占比已接近6%,几乎达到21世纪初科网泡沫破灭前的水平。

全球视角来看,如果AI发展最终不及预期,那么更有可能出现的情境是海外债务周期转向下行,进而造成美元信用的下降。

前文已经论述自2023年以来美国企业资本开支有明显的增长;与之相伴而生的情况则是过去两年内美国企业资产负债率也同步上升,标普500成分股的资产负债率在2024Q3达到26.9%,为过去10年内的最高水平。与此同时,美国政府杠杆率近期也有所上升,且相比于疫情前的水平明显更高。考虑到过去两年美国企业进行资本开支的领域很可能集中于AI相关产业的投入、且美国政府也大力支持AI相关领域的发展,那么在AI发展最终不及预期的情况下,美国的债务周期可能会转向下行,进而造成美国企业资产回报率相对于非美企业收敛。

从过去几年的经验来看,美国企业ROE水平相比于非美企业持续扩张是支撑强美元的关键所在。那么在AI发展不及预期的情境下,美国企业资本回报率的下降最终将会造成美元信用的下降,这种情境下更有可能出现实物资产价格中枢的上移。

AI是焦点,但不是投资上的唯一答案

A股投资者进行高低切换行为的背后,是对于人工智能可以成为中国全新经济增长驱动力这一宏观叙事的期待。如果这一假设为真,那么随着AI产业对经济整体增长的带动作用,人工智能相关行业相对于市场整估值体水平的扩张幅度将会逐步放缓,以沪深300为代表的权重股也将得到重估。如果AI发展的最终结果不及预期,那么更可能出现的情境是海外债务周期向下、美元信用减弱,由此形成对实物资产更有利的情境。因此,我们做出如下推荐:

1、兼顾AI宏观叙事假设是否成立的两个方面,上有经济拉动的需求属性,下有债务和信用货币冲击下的实物资产安全属性,优先推荐铜、黄金、油、铝、煤炭;

2、如果未来国内经济活动因国内的“两新两重”和海外投资活动而如期回升。前期定价相对偏低的国内部分顺周期领域同样将有所表现,如中游钢铁(特材),中下游的设备(运输设备、工程机械)、农用化工、化学制品,中国优势产业:新能源产业链。

3、看好低估值+红利,同时兼具中国宏观风险下降的:银行、保险。

4、针对市场已经出现的高低切换特征,AI板块内部推荐此前涨幅较小的AI办公、AI自动驾驶方向。

风险提示

2)海外经济大幅下行。如果海外经济超预期下行,那么衰退预期之下海外需求预期将会大幅下行。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.