节后,以Deepseek为代表的科技板块引领市场修复,产业新逻辑下投资者情绪高涨,涌现出“Terrific Ten”、“中国七巨头”等概念,但我们同样注意到,仍有一批非科技龙头企业,在过去几年展现出卓越的基本面韧性,但股价受制于地产及消费预期,本轮修复相对偏弱。

我们认为,当前地产、关税、消费等宏观叙事有积极边际变化,在供需改善、科技进一步赋能其他产业后,中国资产将有望迎来新一轮广谱性的估值修复。结合财务表现、华泰分析师评级和股价表现,我们筛选出一批“中国资产重估”公司,供投资者参考。

核心观点:中国资产重估有望迈入新阶段

近期伴随着交易性资金、外资升温,中国资产重估行情或由政策验证期迈入盈利验证期,信贷数据的企稳回升意味着盈利预期改善,市场运行震荡中枢或持续上行。结构上,市场估值分化系数快速回升至历史中枢水平,背后反映的是节后以来科技板块的“一枝独秀”,对于中国科技资产的再审视与再定价是全球投资者思考的问题。

我们认为,Deepseek带来的不仅仅是科技资产的重估,在从1到100的过程中诸多板块或都将受益,生产效率的提升带来的是全社会利润率的改善。科技巨头的重估有望逐步扩散至其他板块,这虽会带来短期市场扰动,但中长期看中国资产重估将进入新阶段。

三大宏观叙事的积极变化为重估扩散带来契机三大宏观叙事的积极变化为中国资产重估进入新阶段带来契机:1)地产预期有所改善:去年9月以来的支持政策后,地产销售有了初步企稳的迹象,地产下行最快的阶段可能已经过去,重点房企的风险化解亦有推进;

2)关税扰动或好于预期:尽管本轮关税政策的不确定性仍高,但权益资产对加关税预期较为充分,且对我国的“针对性”有降低的预期,利于市场风险偏好的改善;3)Deepseek新模型推出重塑了投资者对中国科技企业创新能力的预期,微观投资者此前对于新旧动能切换的一些担忧或有所缓解,从1到100不落后 、从0到1有突破可能,这一产业叙事仍将有持续演绎空间。

哪些领域可能迎来重估?从估值和盈利周期两个视角,筛选具备估值修复扩散的方向:1)估值对比视角,以中国和海外龙头的PB-ROE框架衡量,中国地产链、互联网、制造板块头部企业较海外头部企业仍具备突出性价比;内需消费中的乳制品/酒店、医药中的制药/CXO、出口链中的家电等细分环节也具备明显性价比;

2)盈利周期角度,需求侧有积极变化的主要集中于内需消费板块,近期景气有改善的行业有食品饮料、家电、院线、医药商业等;供给侧有积极变化的主要关注两类,一类是产能周期处于出清及准出清、行业竞争格局清晰的消费电子、调味发酵品、化纤、建筑等,另一类是产能周期处于困境位,更可能出现政策性或自发性的限产行为的军工电子、光伏设备、专用设备等。哪些公司有望乘势而上?我们筛选了两类未来有望获得重估的公司。

第一类,在新一轮创新周期中,有潜力成长为代表中国科技行业核心实力的“七巨头”的公司。第二类,估值处于相对低位、基本面稳健的各行业核心龙头。第二类公司的筛选要求包括:1)MSCI中国或中证A500成份,且近半年获得华泰分析师“买入”评级;2)NTM P/E处于近5年中位数以下;3)ROE稳定且高或偏高且有进一步改善预期;4)未来3年业绩仍有一定增长空间;5)现金流没有明显瑕疵。具体筛选标准及结果参见正文。建议重点关注其中重估扩散行业β与个股α的交集。

正文

中国资产重估行至何处?中国资产重估有望迈入新阶段

从过往规律经验来看,持续性的权益资产价值重估行情,常有政策拐点、政策验证、盈利验证三阶段,分别对应信用周期的预期企稳、拐点确认、持续上行。三个阶段中,微观资金面特征分别呈现,交易型资金主导、配置型资金主导、交易型和配置型资金共振。

回到本轮中国资产重估行情。2024年9月24日至10月8日,政策拐点确立,交易性资金的快速涌入,或成为指数单边做多的力量;随后人大常委会、政治局会议、中央经济工作会议等重要会议陆续在去年11月、12月召开,岁末年初配置型资金交易热度升温,12月至1月中旬,ETF持续净申购、公募基金权益仓位也呈现小幅回升的态势;1月下旬以来,伴随着新旧动能切换、制造业供需错配、海外关税等事件的叙事逻辑出现一定积极变化,中国资产迎来又一轮广谱性估值修复,节后交易性资金再度升温、配置型外资回流,标志行情正式向新阶段演进。

我们认为,Deepseek带来的不仅仅是科技资产的重估,在从1到100的过程中诸多板块或都将受益,生产效率的提升带来的是全社会利润率的改善,科技巨头的重估有望逐步扩散至其他板块,这虽会带来短期市场扰动,但中长期看中国资产重估将进入新阶段。

三大宏观叙事变化或是演进推手

边际变化1:地产预期有所改善

地产周期对于中国权益资产的影响仍然显著。2021年初以来,中国资产的前向12个月P/E(f12M P/E)走势与国内30城商品房销售面积同比增速基本同步,R-Squared在13%左右。逻辑上,地产产业链极长,直接或间接拉动建筑、建材、钢铁等多个行业的需求。我们通过投入产出大致匡算,2023年地产链拉动的全行业增加值占比约16%。

边际变化2:关税扰动或好于预期

边际变化2:关税扰动或好于预期

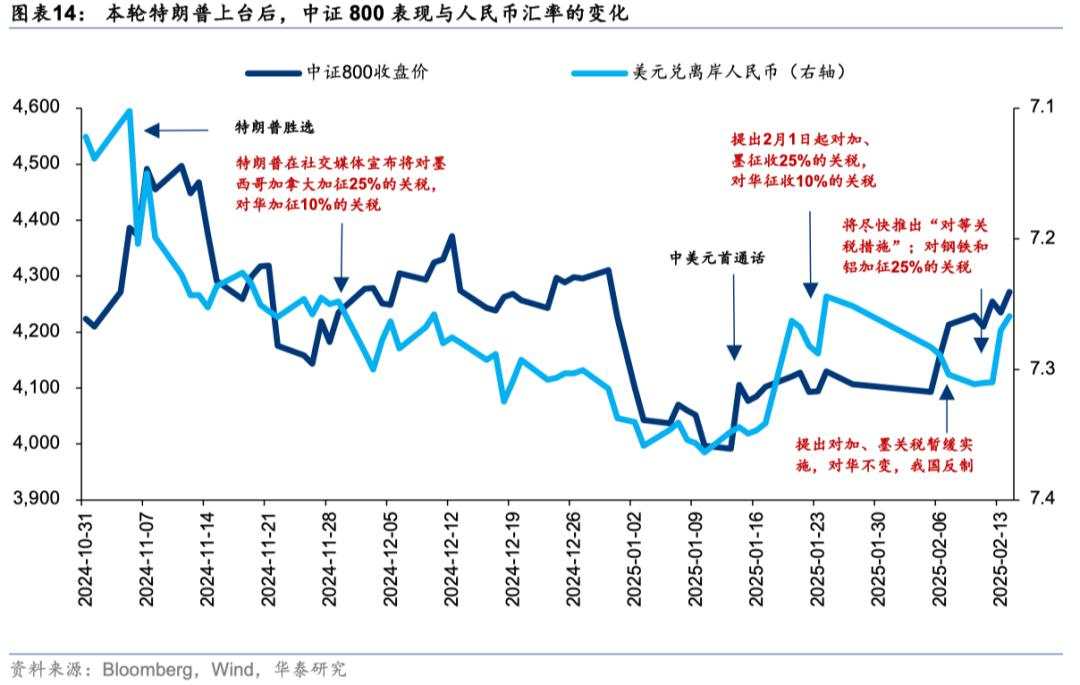

对比上一轮贸易摩擦期间,本轮关税预期更充分,中国资产的反映相对温和。第一,特朗普在11月下旬已有对华额外加征10%关税的表态,市场已price in,10%的幅度也好于投资者此前的预期。第二,中国出口在全球出口中份额提升的同时对美出口占比较2017年下降,产能出海的程度也较2017年更高,抵御美国关税政策冲击的能力更强。第三,DeepSeek出圈后,产业逻辑阶段性优先于宏观逻辑,泛科技资产的重估拉动中国资产表现,近期中国资产的修复与美元兑离岸人民币汇率间的分化也体现出这一点。

边际变化3:Deepseek引领下的中国企业创新能力重估

从六代机的亮相、到DeepSeek的“出圈”、再到春晚宇树机器人的创新,显示了中国在新质生产力上的积极进展,市场或重新评估中国企业在科技上的“硬实力”,微观投资者此前对于新旧动能切换的一些担忧也有所缓解,在国内丰富数字基础设施积累和持续产业投入的基础上实现从1到100不落后甚至领先、从0到1的突破也能摆脱路径依赖的这一产业叙事仍将有持续演绎空间。

1)从产业基础上看,中国拥有41个工业大类、207个工业中类、666个工业小类,是世界上唯一拥有联合国产业分类目录中全部工业门类的国家。截至2023年,中国制造业增加值占全球比重从2004年的8.6%提升至28.8%,占国内GDP比重维持在25%以上(26.2%),制造业规模连续14年位居世界第一;信息化方面,我国建成了全球规模最大、技术领先的移动通信网络,截至2022年年底,累计建设开通了5G基站231万个,重点工业企业关键工序数控化率达到了58.6%,数字化研发设计工具普及率达到了77%。

2)从创新能力上看,2023年中国专利申请受理数556.2万件,2000~2023年复合增长率16.4%, PCT专利申请量全球占比从不足1%提升至25.5%;根据国家知识产权局,截至2024年底,中国国内发明专利有效量达到475.6万件,成为世界上首个突破400万件的国家;每万人口高价值发明专利拥有量达到14件,提前完成国家“十四五”的规划预期目标。

3)从人才储备上看,近年来中国从“人口红利”转向“工程师红利”,普通高校本科毕业生数、理工科毕业生数持续增加,根据全球人才竞争力指数(GTCI),2023年中国人才竞争力指数提升至52.6,在中等偏上收入国家或地区中排名第一。

哪些领域有望重估?科技周期:关注科技Beta的力量

DeepSeek R1模型的优势体现在:1)比肩头部大模型的性能,DeepSeek R1模型在MMLU等基准测试中的表现与GPT-4等业内领先模型相当,在11项可比的测试项目中,DeepSeek在5个项目上的得分甚至超过了o1;2)更低的训练和使用成本,训练成本方面,DeepSeek团队表示,通过MoE架构、强化学习等创新性的方法,使用性能相对并不先进的英伟达A100 GPU,新模型的训练成本显著低于同类模型;使用成本方面,DeepSeek R1定价为每百万输出tokens 2.2美元,显著低于OpenAI o1;3)采用开源模式,使小团队、低成本、高水平开发成为可能。

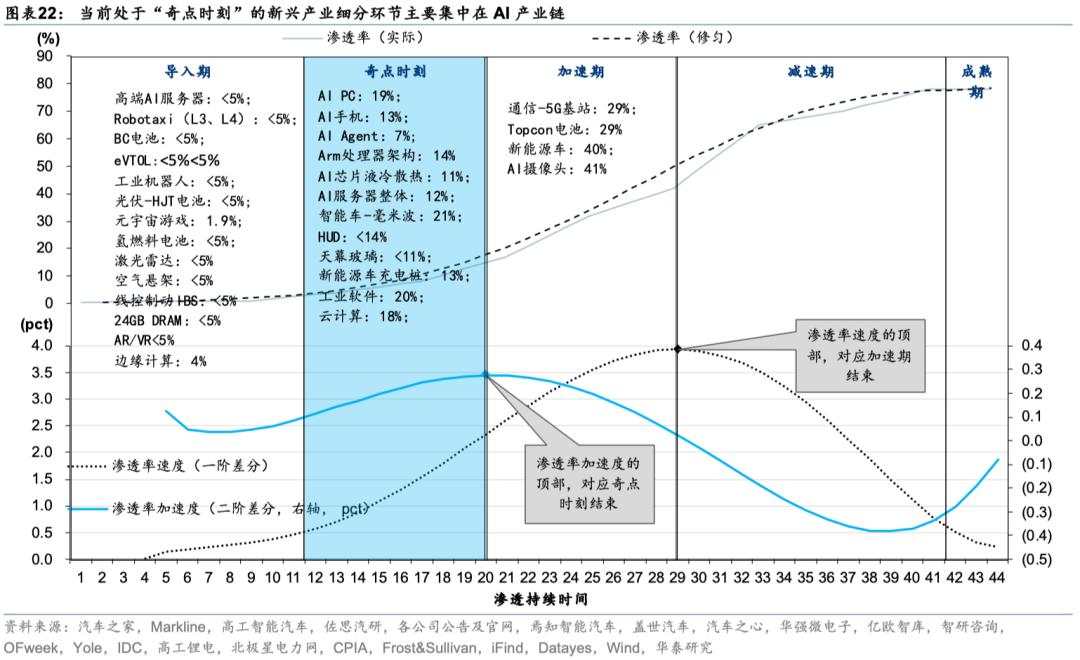

第一,端侧应用是受益最直接、最显著的方向。我们在2024年11月4日《内需为盾,制造为矛——2025年A股策略展望》中提示,AI Agent、AI PC、AI手机等AI产业链细分环节处于“奇点时刻”。

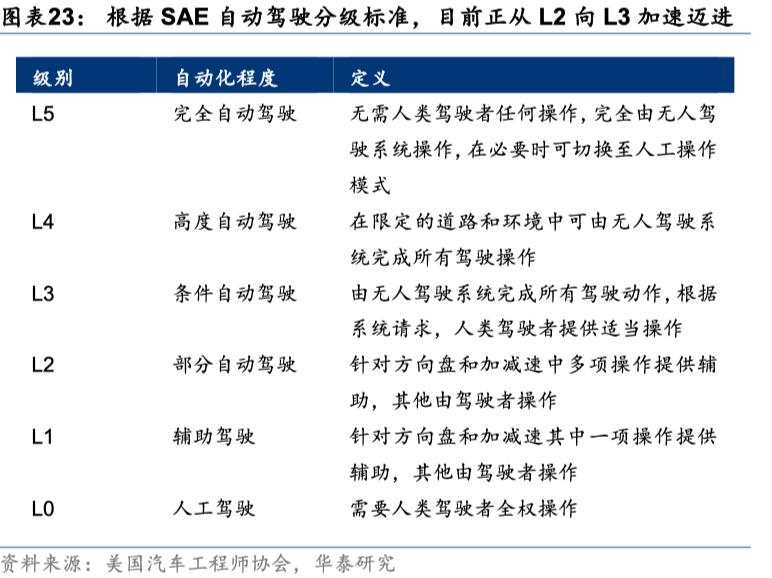

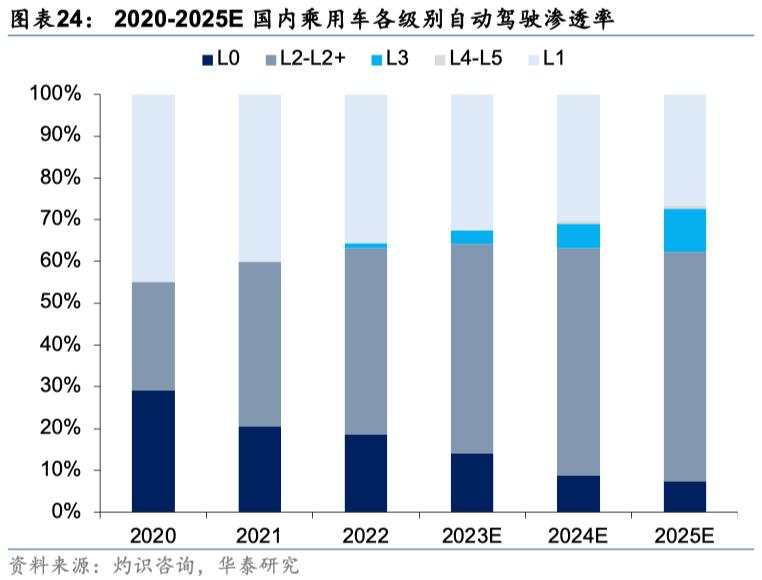

DeepSeek R1的高性价比使得更多企业可能考虑在可穿戴设备/机器人/智能车等端侧设备上部署AI应用,以智能车为例,目前众多车企和 Tier1 企业正在积极探索 DeepSeek 的应用,预计25H2与DeepSeek结合的系统或工具有望上车,推动“智驾平权”和中高阶智驾渗透率的显著提升。此外,其允许自由部署和二次开发的特性或推动更多应用端企业探索定制化AI解决方案,例如腾讯元宝、纳米AI、秘塔搜索等国内平台已接入R1模型,提供低成本API服务。

第二,国产算力有望迎来新的发展契机。DeepSeek R1在算法上的优化摆脱了对高端GPU的依赖,国产算力厂商(如华为昇腾、海光DCU)有望通过与DeepSeek的国产化适配实现需求的大幅增长,并“反哺”研发投入和资本开支,实现国内AI产业链内部的良性循环。

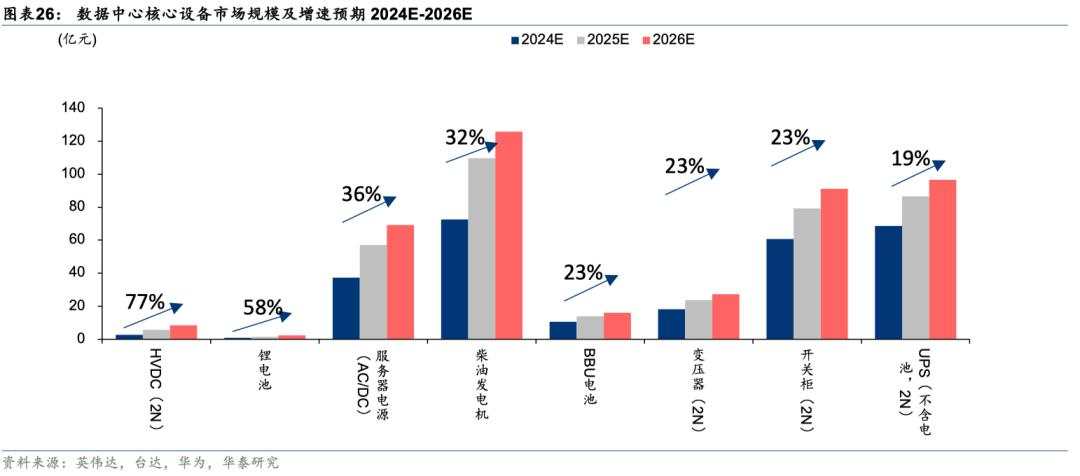

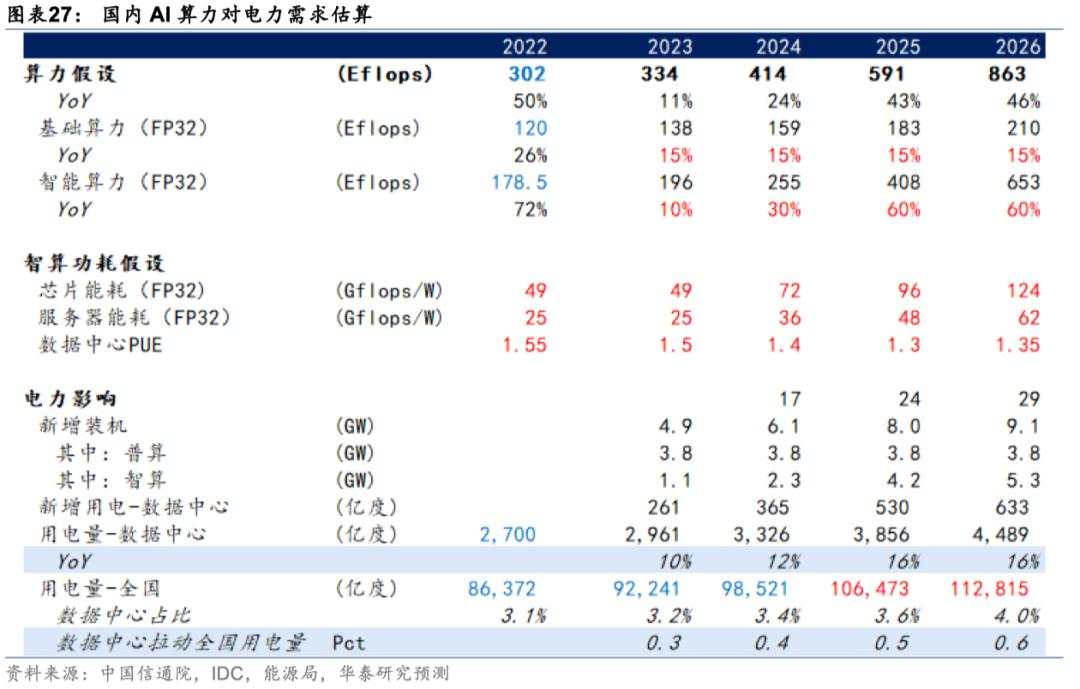

第三,上游基建和电力需求增长。随着AI加速渗透、垂类应用市场百花齐放,或为上游运营商、数据中心等AI基础设施建设带来增量需求,对电力的消耗也有望持续增长。根据华泰能源转型团队2025年2月10日《DeepSeek冲击下,AI产业对国内电力行业的变与不变》中的测算,预计2025、2026年数据中心分别拉动国内用电量0.5、0.6个百分点。

第四,AI应用的普及或对研发周期长、投入占比高的行业带来降本增效,如AI+医疗。近年来,AI工具在诊断、药物发现和治疗上的应用快速发展,例如,根据ARK Investment,DNA测序和合成的成本下降速度甚至快于摩尔定律的预测。

此外,DeepSeek在AI领域的突破也是中国“泛科技”企业崛起的缩影。将A股非金融板块按照宏观因子驱动进行拆分,截至24Q3,TMT和先进制造在中证800非金融股票中的营收占比提升至26.8%,创历史新高。新旧动能的切换正在发生,科技周期有望成为中国经济在地产周期外的另一重要beta。

广义制造业产能周期的企稳时点,随着时间的推移渐行渐近。我们在25.2.11《哪些行业可能存在供给侧反转机会?》中指出,从资本开支和固定资产增速、广义制造业资本开支相对强度(资本开支/营收和重点行业资本开支/折旧摊销)和实际现金储备等多个视角分析,本轮A股广义制造业固定资产周转率2Q25~4Q25之间或筑底企稳。

同时,我们提示,由于本轮供需错配行业在制造业而非上游的资源材料,技术路径变化较快、政府补贴力度更大、产业资本参与程度高,或影响产能周期筑底的时长和节奏。

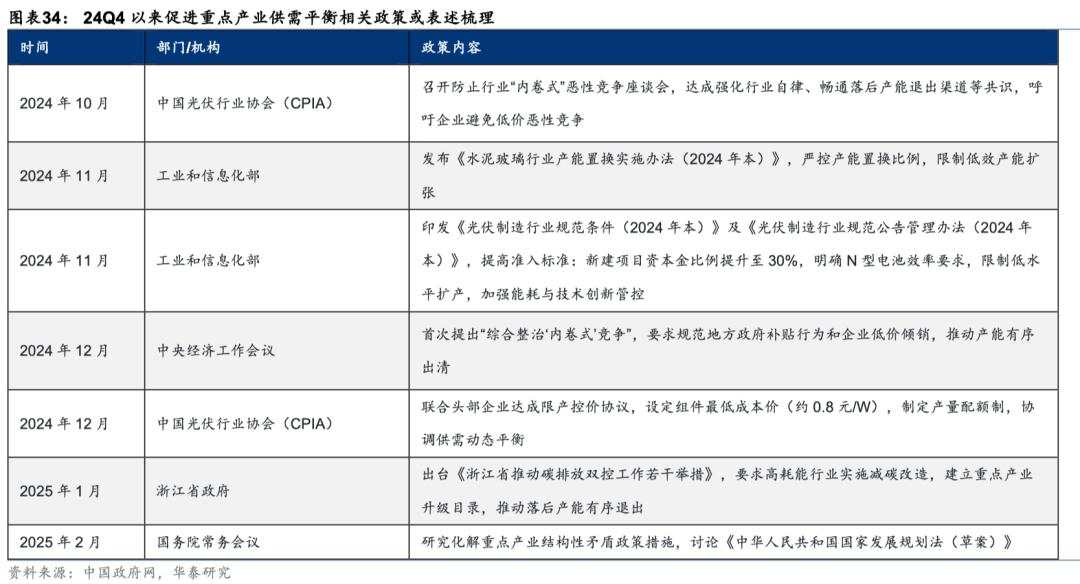

政策对于重点产业的结构性供需矛盾问题的重视程度提升。自24Q4以来,全国和地方层面供给侧政策就持续出台:24年10月,中国光伏行业协会(CPIA)在上海举行防止行业“内卷式”恶性竞争座谈会;24年11月,工信部印发《水泥玻璃行业产能置换实施办法(2024年本)》《光伏制造行业规范条件(2024年本)》等,修订内容较此前版本趋严;24年12月,中央经济工作会议提出整治“内卷式”竞争;今年1月,浙江省政府印发《浙江省推动碳排放双控工作若干举措》,对高能耗行业减碳、重点产业改造升级、落后产能有序退出等提出了要求;2月10日,国常会研究化解重点产业结构性矛盾政策措施,供需关系改善的方向更为明确。

库存周期:关注内需消费的困境反转机会受地产周期下行等因素拖累,22年以来国内消费增速有放缓迹象,但地产周期下行最快的阶段很可能已经过去,随着制约因素的改善内需消费有望逐步复苏。

一方面,2020年以来居民部门积累了一定的超额储蓄;另一方面,消费者信心指数有企稳迹象,其中消费意愿指数明显回升,或反映消费潜力有释放空间,当前主要受收入和资产价格预期掣肘。但后者也出现了积极迹象,例如,二手房价同比与居民人均财产净收入同比基本同步,24Q4以来两者均底部回升。

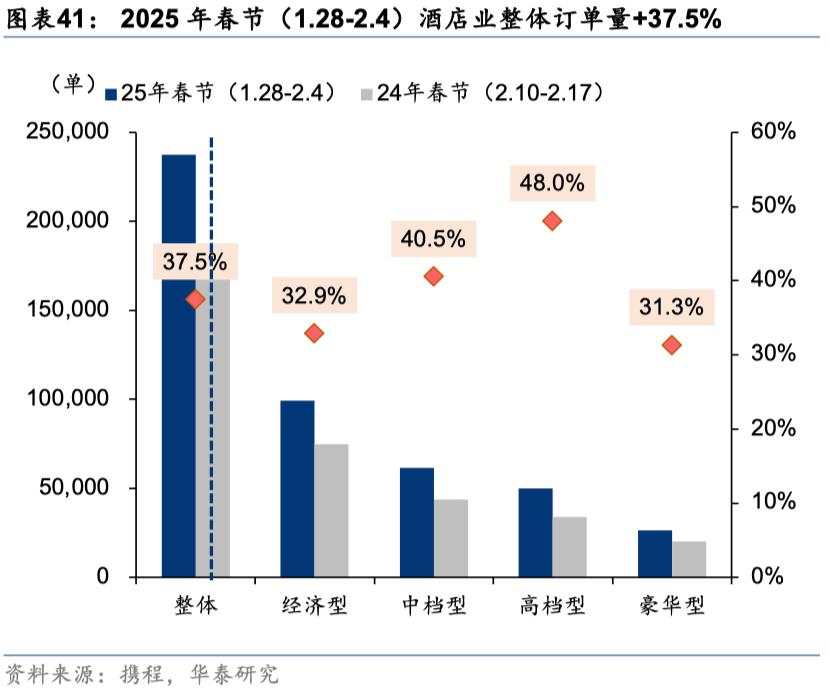

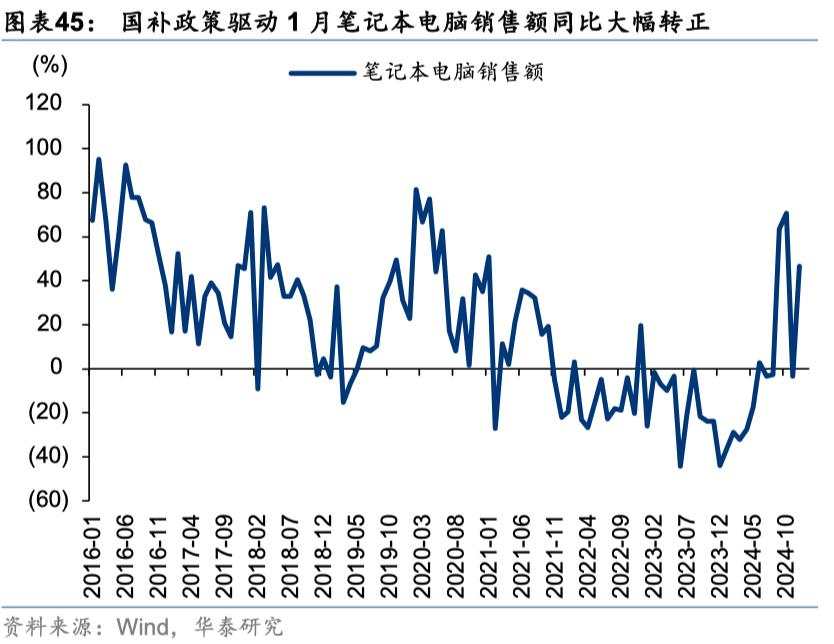

2024年下半年以来在扩内需政策和资产价格预期改善驱动下消费以温和复苏为旋律,体验式消费和新性价比消费成为亮点。从我们追踪的中观景气指数上看消费的景气复苏有三大线索:第一,国补和以旧换新驱动的汽车、家电、数码产品等维持高景气;第二,春节期间服务消费回暖;第三,调味品、乳制品等大众消费品和宠物等也有改善迹象。

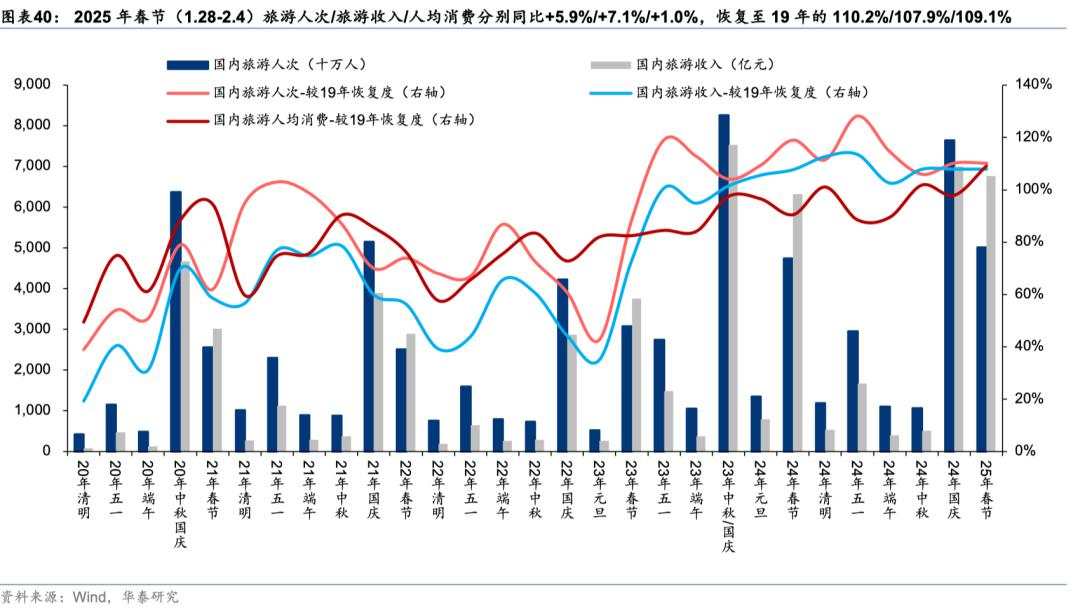

春节出行和消费高频数据的回暖是内需消费近期最大的亮点:

出行方面:根据交通部统计,今年春运前20天全社会跨区域人员流动量较24年和19年增长8%和20%。“超长假期”下旅游市场以除夕为界迎来双重高峰,根据文旅部统计,春节期间城乡居民出游意愿52.9%,较去年增长3.8个百分点,其中出游2至3次占比28.6%,出游意愿进一步攀升。

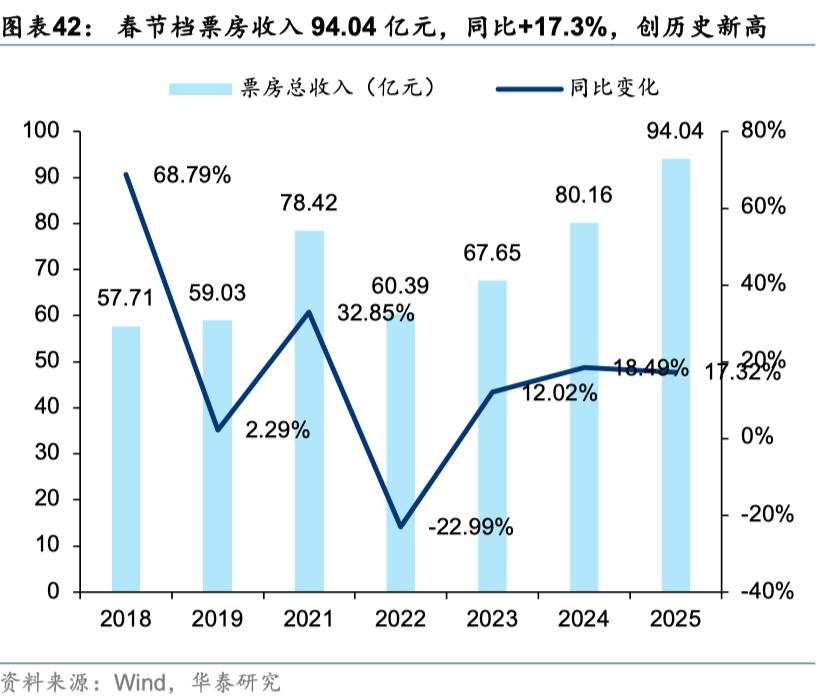

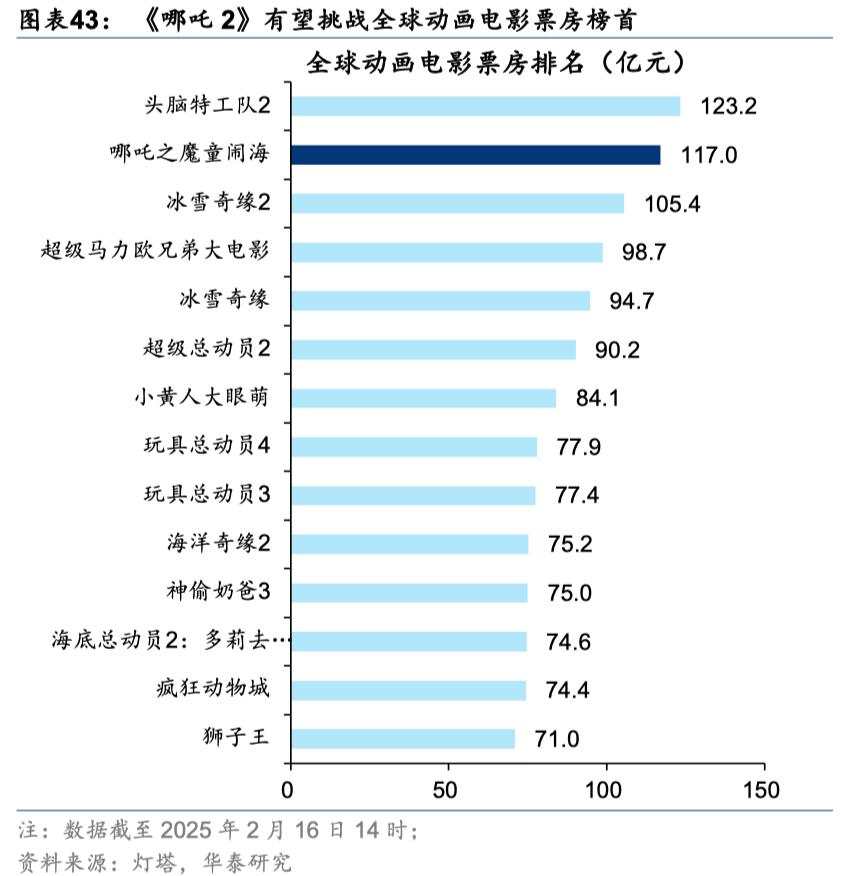

票房方面:根据猫眼数据,2025年春节档(1月28日—2月4日)电影票房94.04亿元,同比增长17.3%;总观影人次约1.85亿,同比增长13.4%;两者均创历史新高。《哪吒之魔童闹海》截至2月16日12时全球票房突破115亿元,超越《复仇者联盟》跻身全球影史票房前11,有望登顶全球动画电影榜首,证明了优质供给在国内市场的消费号召力,也为IP经济等产业链上下游带来了商业机遇,以泡泡玛特为例,推出的《哪吒2》联名系列盲盒上线8天销售额破千万。

国补和以旧换新方面:1月20日以来,居民购买手机、平板、智能手表手环等产品享受15%补贴,商务部数据显示,今年1月20日至2月1日,已有1470.4万名消费者申请了1886.7万件手机等数码产品购新补贴。京东数据显示,腊月以来相关订单整体同比增长超过100%。

借国际比较寻找盈利估值错配

国际比较来看,中国资产仍有估值修复的空间

纵向来看,尽管目前中国资产的前向风险溢价已经来到近年来的相对低位,但若以20年视角来衡量(自2006年以来),目前中国资产的风险溢价较2010年以前的水准仍处于中性水位区间中。

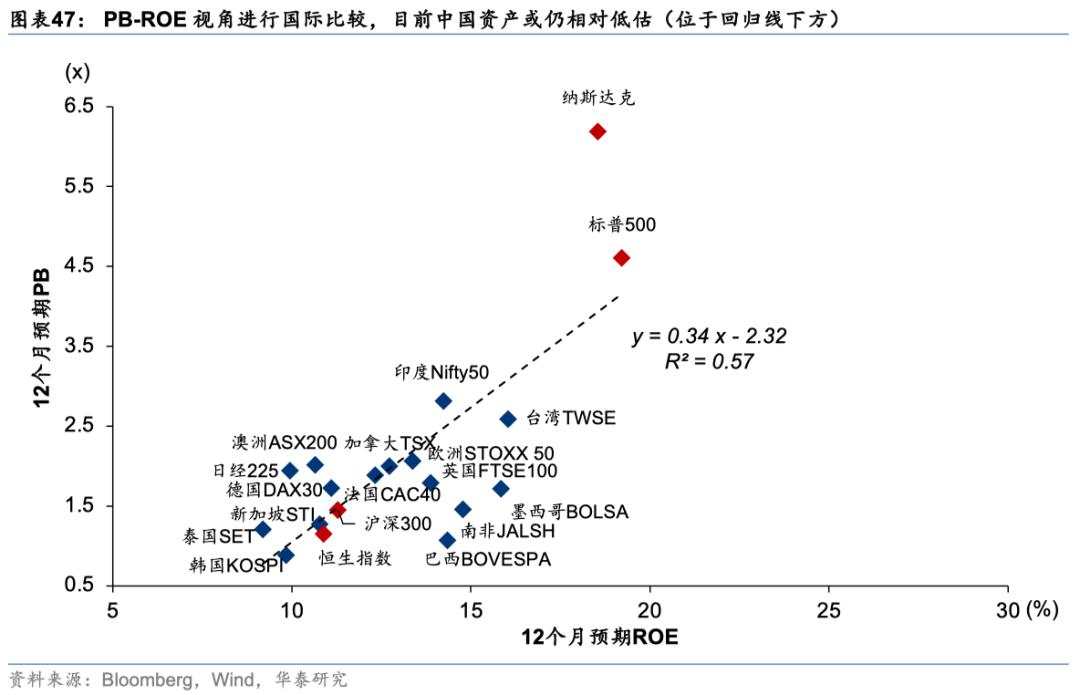

基于PB-ROE的国际比较筛选目前或仍处于相对低估水位的行业

参考《中国资产重估第二阶段投资主线》(2024年10月13日),我们:1)在地产链、出口链、高股息、TMT、高端制造、内需消费、医药等七大板块中筛选外资偏好板块,2)使用国内营收前3-5家公司构造国内组合,并根据业务相似程度、营收占全球比重选择海外3-5家公司构建海外组合,3)基于PB-ROE视角考察国内前述七大板块中是否存在具备相对性价比的板块,得到:

1)全局视角下,地产链、红利、出口链和制造业的国内头部企业整体较海外头部企业仍具备突出性价比;

2)TMT、内需消费和医药整体来看国内头部企业估值相对合理,但细分环节中,乳制品、酒店餐饮、酒类、通信、互联网、CXO、医疗器械等细分环节龙头企业较海外龙头仍具备性价比。

中国资产重估组合我们看好两类公司的重估机会。第一类是更直接受益于DeepSeek的突破性成果,在新一轮创新周期中,有潜力成长为代表中国科技行业核心实力的 "七巨头 "的公司(参考报告:2025.2.13《谁会成为中国科技股的“七巨头”?》)。

第二类是过去数年由于前文中分析的各项原因,经历了较为充分的调整,估值处于相对低位,同时基本面坚实,在新一轮重估中有望成为“排头兵”的各行业核心龙头,我们以MSCI中国及中证A500指数中的成份股为样本空间,筛选条件如下:

1)华泰分析师近半年内给予买入评级

2)估值处于相对低位:近5年 NTM P/E分位数<50%

3)盈利能力稳定且强或稳定且有改善预期:满足以下条件之一:①过去5年ROE均值>15%、变异系数<50、2024E ROE>20%;②过去5年ROE均值>10%、变异系数<50、2024E ROE较2023实际ROE提升

4)仍有一定的业绩成长空间:未来3年预期收入CAGR、未来3年预期盈利CAGR均>5%

5)现金流无显著瑕疵:经营性净现金流TTM/营业收入TTM>0

6)各一级行业标的数量不超过2只,若超过2只,选取2024E ROE最高的2只。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Leave Your Message Now